Det britiske EU-chok påvirker renterne og gør det til et rigtig godt tidspunkt at slå til, hvis du skal omlægge eller optage lån.

Det var noget af en bombe, der sprang i verdensøkonomien, da et flertal af Storbritanniens befolkning i sidste uge gik til stemmeurnerne og satte kryds ved ’leave’.

Markedet reagerede lynhurtigt på nyheden om det britiske farvel til EU, og kort tid efter styrtdykkede aktiemarkederne, og pundet faldt også voldsomt i værdi.

Men det er ikke de eneste konsekvenser af Brexit. Den finansielle uro har fået investorer over hele verden til at kigge mod ’sikre havne’, og de danske realkreditobligationer er kommet i høj kurs, fordi risikoen er begrænset.

LOG IND PÅ BT PLUS og læs meget mere om, hvordan Brexit kommer til at påvirke din økonomi. Overvejer du at omlægge eller optage lån? Så er det nu, at du skal slå til!

Det får du:

- Artikel: Brexit banker renten i bund

- Guide: 4 gode råd: Når du skal omlægge lån

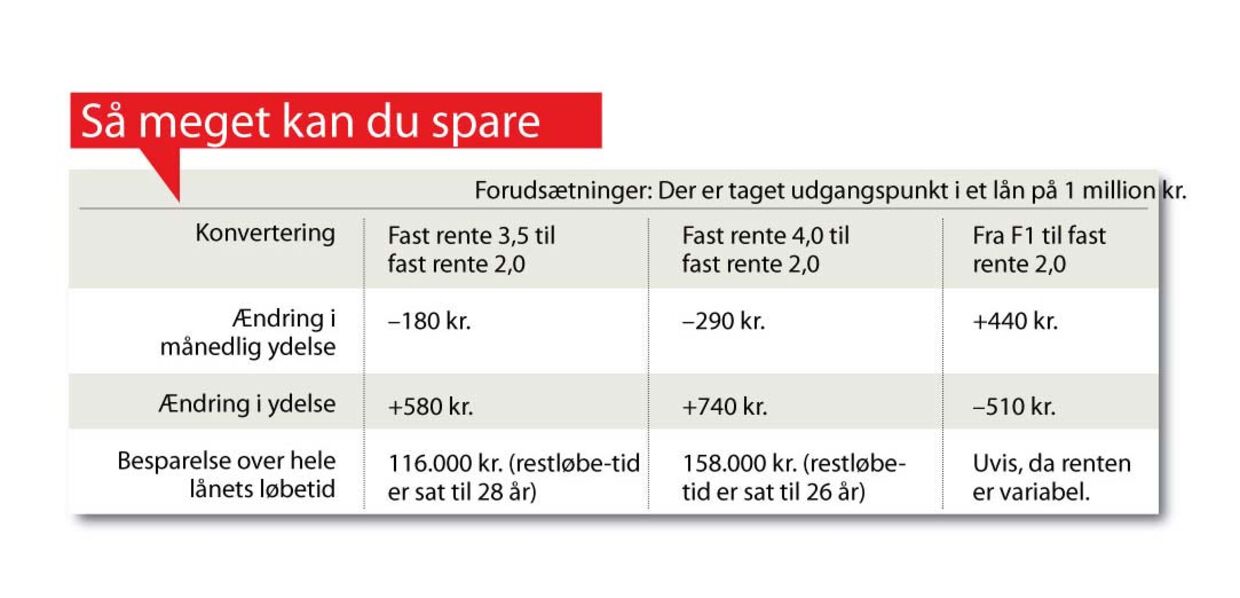

- Oversigt: Så meget kan du spare

- Artikel: Stigende salgspriser giver gevinst til boligejerne

Det britiske EU-chok påvirker renterne og gør det til et rigtig godt tidspunkt at slå til, hvis du skal omlægge eller optage lån

Det var noget af en bombe, der sprang i verdensøkonomien, da et flertal af Storbritanniens befolkning i sidste uge gik til stemmeurnerne og satte kryds ved ’leave’.

Markedet reagerede lynhurtigt på nyheden om det britiske farvel til EU, og kort tid efter styrtdykkede aktiemarkederne, og pundet faldt også voldsomt i værdi.

Men det er ikke de eneste konsekvenser af Brexit. Den finansielle uro har fået investorer over hele verden til at kigge mod ’sikre havne’, og de danske realkreditobligationer er kommet i høj kurs, fordi risikoen er begrænset.

Effekten er til at mærke for de danske boligejere, der nu kan få ekstraordinært lave renter. Det betyder, at det igen er aktuelt for tusindvis af danskere at konvertere lån.

I øjeblikket er den faste rente helt nede på 2 procent til en kurs på 97,3.Det er lig med en klækkelig besparelse for danskere, der skifter fra lån med en rente på 3,5 procent eller derover.

Beregninger, som Nordea Kredit har foretaget for BT, viser, at der eksempelvis er 116.000 kr. at spare per lånt million over hele lånets løbetid ved at skifte fra 3,5 til 2,0 i rente.

Og omkostningerne ved at skifte er hurtigt tjent ind. Hvis renten ikke ændrer sig, vil boligejeren være bedre stillet med sit nye lån efter knap 3 år.

Også gevinst til flekslånere

Også danskere med variabelt lån kan glæde sig over de usædvanligt lave renter.

Kunder med F1-lån hos Nordea Kredit får i andet halvår af 2016 negative renter på 0,31 procent. Det betyder med andre ord, at investorerne er villige til at betale for at få lov til at låne penge ud.

»Vi kan konstatere, at renterne er faldet, og det gælder over hele linjen. Brexit har skabt usikkerhed om væksten i den kommende tid, og hvis der er noget, investorer hader, så er det usikkerhed. Det får dem til at søge over mod sikre aktiver som danske realkreditobligationer. Når efterspørgslen stiger, så stiger kursen, og så falder renten,« forklarer Lise Nytoft Bergmann fra Nordea Kredit.

Hun tilføjer, at en konvertering dels er relevant for danskere, som på nuværende tidspunkt betaler 3,5 procent eller derover i rente.

Men det kan også være et godt tidspunkt at skifte flekslånet ud med et fastforrentet lån.

»Ved en konvertering fra et F1-lån til et fastforrentet lån stiger både ydelse og restgæld. Til gengæld får boligejeren sikkerhed for, hvordan hans renteudgifter ser ud fremadrettet. Og skulle renten vise sig at stige fremadrettet, vil boligejeren have mulighed for at indfri sit lån til en lav kurs og dermed kunne indfri sit lån for færre penge, end han rent faktisk skylder. Det er en ikke ubetydelig mulighed, der ligger der,« siger Lise Nytoft Bergmann.

Udtryk for lav vækst

Selv om boligejerne på den korte bane kan juble over en rentegevinst, understreger økonomisk rådgiver Kim Valentin, at de lave renter er resultatet af en lav økonomisk vækst.

»Det er ingen tvivl om, at det vil påvirke boliglånene, som bliver billigere. Det er selvfølgelig positivt for dem, der har lån, men vi skal huske på, at det er en effekt af, at vi har dårlig vækst i Europa,« siger Kim Valentin fra Finanshuset Fredensborg.

Boligøkonom Mikkel Høegh er enig:

»Investorerne er i gang med at mindske deres risiko. I den forbindelse er danske obligationer en sikker havn, og dermed får Danmark og ikke mindst boligejerne glæde af lavere renter. Når det er sagt, ville det dog have været bedre for boligejerne med mindre usikkerhed på markederne og en udsigt til højere vækst i den europæiske økonomi. Et bredt funderet opsving med stigende beskæftigelse er at foretrække fremfor, at den i forvejen lave rente falder,« siger Mikkel Høegh fra BRF Kredit.

Stigende salgspriser giver gevinst til boligejerne

Huspriserne har fortsat deres kurs opad i løbet af det seneste år. Det viser nye tal fra Danmarks Statistik.

I gennemsnit er salgspriserne steget med 3,9 procent, mens lejlighedspriserne har taget et endnu større spring på 8,9 procent.

I kroner og øre svarer det til, at en gennemsnitlig villa er blevet 59.000 kr. mere værd fra april 2015 til april 2016, og lejlighedsejerne kan juble over en gevinst på 77.000 kr.

»Vi vurderer, at den primære årsag til de fortsatte husprisstigninger skal findes i den meget lave rente og den stigende beskæftigelse. I 2016 har renten igen haft pil ned, mens beskæftigelsen er steget måned efter måned. På den baggrund er det ikke underligt, at boligpriserne stiger,« siger boligøkonom Lise Nytoft Bergmann fra Nordea Kredit.

Isoleret set har lejlighedspriserne taget en puster i april, hvor salgspriserne faldt med 0,8 procent. Det skal dog ses i lyset af, at ejerlejligheder i og omkring de større byer er steget ekstremt meget i pris over en længere periode.

52 pct. stigning

En gennemsnitlig lejlighed er således steget med hele 52 procent, siden priserne var lavest i februar 2009.

»Priserne på ejerlejligheder er siden finanskrisen steget markant, på trods af et lille fald i april. Det kommer alle dem, der købte en lejlighed dengang, til gavn.

Hvis man under finanskrisen købte en gennemsnitlig ejerlejlighed på 85 kv.m for godt 1,4 mio. kr., så vil lejlighedens værdi nemlig være steget med over 700.000 kr. frem til i dag. Det svarer til, at værdien af lejligheden er steget med cirka 52 procent,« siger Ane Arnth Jensen, direktør i Realkreditrådet.

4 gode råd: Når du skal omlægge lån

1. Jo større forskel på renten, jo bedre. Ifølge eksperter er det især relevant for danskere at konvertere, hvis de har et fastforrentet lån på 3,5 procent eller derover. I nogle tilfælde kan mindre dog også gøre det. Her er det vigtigt at få en samlet vurdering af lånet, da f.eks. lånets løbetid og størrelse i denne sammenhæng også har en betydning for, om det kan svare sig at konvertere.

2. Lånets størrelse er afgørende. En tommelfingerregel siger, at lånets størrelse helst skal være større end 250.000 kr. Der er store omkostninger forbundet ved at omlægge lån, og derfor kan det ikke nødvendigvis betale sig at omlægge, hvis lånet er småt.

3. Restløbetiden på lånet har også betydning for, om en konvertering kan svare sig. Rentebesparelsen være beskeden, hvis der kun går 5-10 år, før lånet er betalt ud.

4. Kursen på det nye lån bør være så tæt på 100 som muligt for at undgå en stigning i restgælden. Er kursen 90, får du kun udbetalt 90 kr. for hver lånte 100 kr., hvilket giver en stigning i restgælden på 10 kr. for hver lånte 90 kr. Ligger kursen derimod på 97, stiger restgælden kun med 3 kr. for hver lånte 100 kr. Et passende kursniveau ligger på mellem 97 og 100.

Kilde: Bolius / Nordea Kredit