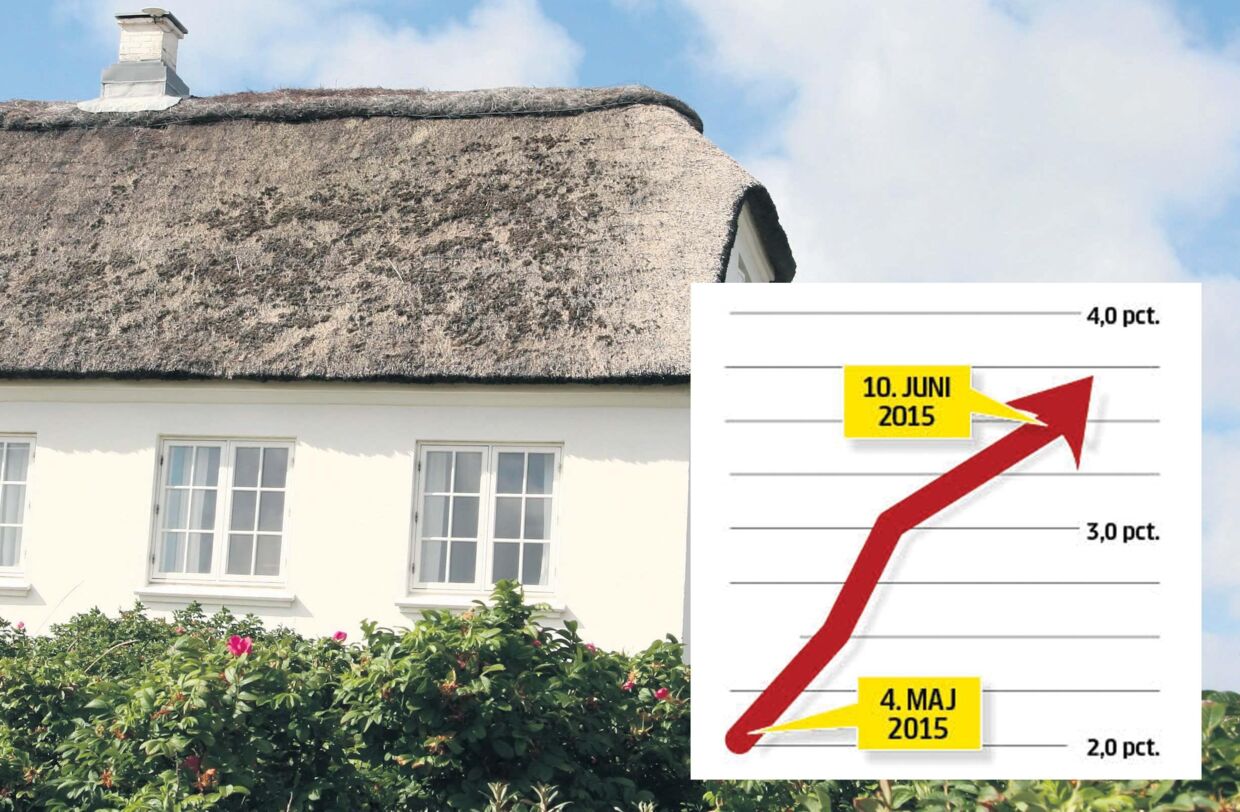

For få måneder siden kunne boligkøbere juble over et historisk 30-årigt superlån på 2,0 procent i fast rente.

I mellemtiden er renten taget på himmelflugt, og nu skal boligejerne vænne sig til et 3,5 procent-lån, som bliver åbnet i næste uge.

»Vi og andre økonomer er blevet taget lidt på sengekanten. De færreste havde nok regnet med, at renten ville stige så voldsomt, som den har gjort,« lyder det fra Lise Nytoft Bergmann.

Opret abonnement på BT PLUS og læs om fordele og ulemper ved rentestigningen og hvordan den påvirker dig.

Læs:

- Sådan rammer rentehoppet boligkøberen

- Fordele og ulemper ved rentestigningen

- Boligsalget boomer

Renten er steget voldsomt i de seneste måneder og er nu oppe på 3,5 pct. Det hæver den månedlige ydelse med 860 kroner ved et lån på én million.

’Som en tyv om natten.’ Sådan beskriver boligøkonom Lise Nytoft Bergmann den pludselige rentestigning, som har fortsat sin hastige kurve opad i de seneste uger.

»Så skete det igen. De lange boligrenter er endnu en gang hoppet i vejret, med dyrere lån og sværere kreditgodkendelse til følge for de danske boligejere,« siger Lise Nytoft Bergmann fra Nordea Kredit.

For få måneder siden kunne boligkøbere juble over et historisk 30-årigt superlån på 2,0 procent i fast rente.

I mellemtiden er renten taget på himmelflugt, og nu skal boligejerne vænne sig til et 3,5 procent-lån, som bliver åbnet i næste uge.

»Vi og andre økonomer er blevet taget lidt på sengekanten. De færreste havde nok regnet med, at renten ville stige så voldsomt, som den har gjort,« lyder det fra Lise Nytoft Bergmann.

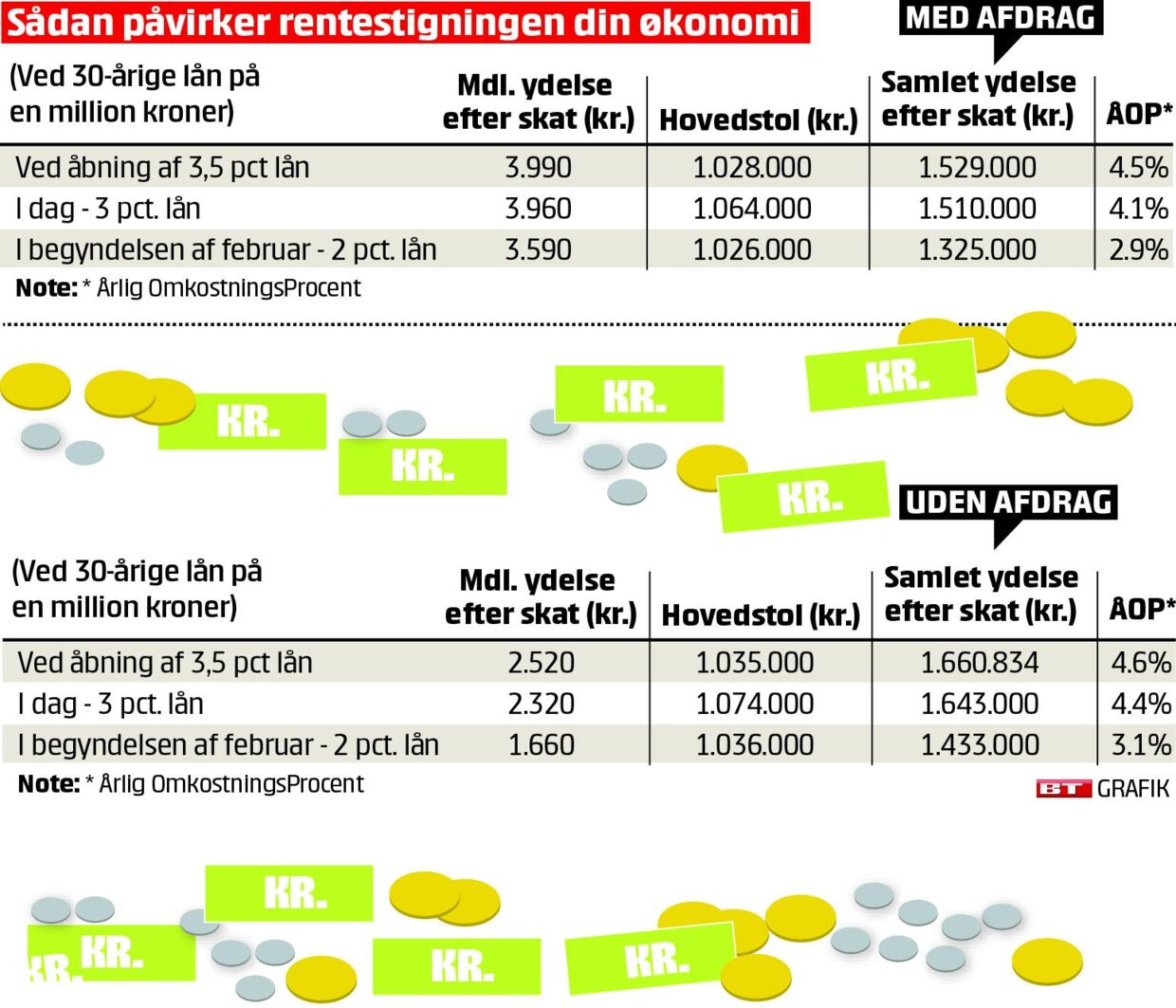

Rentestigningen gør især ondt hos nye boligkøbere, som må punge ud med væsentligt flere penge i månedlig ydelse.

Stigning på 52 procent

Beregninger fra Nordea Kredit viser således, at en boligkøber, der låner en million kroner til en fast rente på 3,5 pct. uden afdrag må betale 2.520 kroner om måneden.

Hvis den samme låntager havde slået til i februar, da renten var 2,0 pct., havde den månedlige regning ligget på 1.660 kroner.

Det er en stigning på 860 kroner, svarende til knap 52 procent.

Boligkøbere har stadig mulighed for at optage et lån til 3,0 pct. i rente, men i så fald må de acceptere en højere restgæld, da kursen i øjeblikket er 95,5 for lånet uden afdrag. De højere udgifter betyder, at der er færre penge at købe hus for.

»Nye boligkøbere kan ikke længere blive kreditgodkendt til et lige så stort beløb. Her og nu skal de enten ud og finde et mindre hus, et billigere hus, eller også skal de ud at forhandle med sælgerne,« siger boligøkonom Lise Nytoft Bergmann.

Kan dæmpe boligpriser

Morten Skak, der er lektor og boligforsker ved Syddansk Universitet, understreger dog, at en rentestigning kan være en fordel for boligmarkedet set i et bredere perspektiv.

Det kan blandt andet mindske risikoen for en ny bogligboble, fordi efterspørgslen på markedet mindskes.

»Der har været nogle faresignaler, fordi boligpriserne er steget mere end den disponible indkomst. Rentestigningen lægger en dæmper på boligpriserne, og det er positivt,« siger Morten Skak.

Han peger også på, at en højere rente kan være en god nyhed for udkantsområderne i Danmark, hvor flere vil bosætte sig, fordi de ikke har råd til at gå efter de dyrere boliger i byerne.

»Det kan godt bidrage til landdistrikterne, fordi flere vil kigge efter billigere boliger i de områder.«

Boligforskeren forventer, at renten vil fortsætte sin rute opad.

»Det ser ud til, at den er på vej op, så den lander på et mere normalt niveau. Årsagen er blandt andet, at det går bedre med økonomien i Europa,« siger Morten Skak.

FORDELE OG ULEMPER VED RENTESTIGNINGEN

FORDELE

1. Flere økonomer har udtalt, at der særligt i større byer er risiko for en ny boligboble, fordi huspriserne stiger voldsomt i øjeblikket. Boligsidens Markedsindeks viser eksempelvis, at prisen per kvadratmeter for villaer og ejerlejligheder er steget med henholdsvis 6,7 procent og 11,2 procent på landsplan fra april 2014 til april 2015.

2. En rentestigning kan lægge en dæmper på udviklingen, fordi boligkøberne har sværere ved at blive kreditgodkendt, og dermed falder efterspørgslen. Det skyldes, at rentestigningen rammer hårdere, jo dyrere boligen er. Således kan nogle boligsælgere blive tvunget til at sænke prisen på deres bolig, og dermed mindskes risikoen for en overophedning af boligmarkedet.

3. Når boligkøberne har færre penge at købe hus for, så vil et stigende antal kigge efter boliger uden for de dyreste områder – som typisk er de større byer. Dermed kan en rentestigning være en fordel for boligsalget og udviklingen i landdistrikterne.

4. En rentestigning kan også være en fordel for de boligejere, der allerede har et lavt fastforrentet lån, f.eks. på 2,5 procent. Højere rente betyder, at kursen på eksisterende lavere lån falder, og det gør det billigere, hvis man skal betale lånet af før tid, for eksempel fordi man skal flytte.

5. Boligejere, der er risikovillige, kan i nogle tilfælde skære en stor del af deres restgæld ved en såkaldt ’opkonvertering’ til en højere rente. Formålet er at få en lavere restgæld og dermed en senere nedkonvertering, hvis renten falder igen.

ULEMPER

1. For lån med afdrag vil en stigning til 3,5 procent sammenlignet med 2,0 betyde en stigning på 400 kroner om måneden.

2. En højere rente gør det også sværere at blive kreditgodkendt som køber, og dermed er der ikke råd til et lige så stort hus. Beregninger fra Nordea Kredit viser, at en familie, der har mulighed for at betale 8.000 kroner til bank og realkredit, når alle de øvrige udgifter er betalt, kun kan blive kreditgodkendt til en bolig, der koster 1.960.000 kroner efter den seneste rentestigning.

3. Hvis samme familie havde været i banken i februar, hvor renterne var lavest, havde det beløb lydt på 2.098.000, eller 138.000 kr. mere end i dag.

4. En del danskere, der har opsagt lån for et par måneder siden uden kurssikring, kan få en økonomisk lussing, fordi renten i mellemtiden er steget til næsten samme niveau som det lån, de opsagde. Dermed tjener de ikke noget særligt på låneomlægningen, men skal stadig betale gebyrer, der nemt kan løbe op i 10.000 kr.

5. Allerede eksisterende boligejere må affinde sig med en lavere friværdi i deres bolig, fordi rentestigningen isoleret set lægger en dæmper på huspriserne.

BOLIGSALGET BOOMER

Salget af danskernes boliger fortsætter med at stige, og det ser nu ud til, at fremgangen er ved at bide sig fast i hele landet

Det viser de nyeste salgstal fra landets største mæglerkæde, EDC.

Samlet set er boligsalget på landsplan 37 procent foran sidste års niveau.

»Ser vi bort fra Vestjylland, er tallene nu ret ens over hele landet, hvilket er et godt tegn på, at udviklingen er stabil. Samtidig er maj den fjerde måned i træk med fremgang i salget på over 30 pct. i forhold til sidste år, hvilket understreger konklusionen om, at boligkrisen nu er overstået,« siger EDC’s kommunikationschef Jan Nordmann.

Udkanten følger ikke med

Der er dog stadig dele af landet uden for byerne, hvor man ikke mærker de bedre tider, ligesom et stort udbud af ejendomme til salg i disse områder betyder, at den enkelte boligsælger ikke nødvendigvis mærker et øget salg eller en kortere salgstid, tilføjer Jan Nordmann.

»Selvom tallene nu viser et ejendomssalg på niveau med – og endda over – det normale salg, og selvom markedet især i hovedstadsområdet er ganske hektisk, er der ikke lagt op til stigende priser uden for de større byer. Her er det stadig vigtigt at have fokus på at udbyde sin bolig til en konkurrencedygtig og attraktiv pris i forhold til markedets øvrige udbud,« siger Jan Nordmann.

Så meget stiger boligsalget:

- Hovedstaden: + 43 procent

- Sjælland: + 31 procent

- Fyn: + 37 procent

- Sydjylland: + 30 procent

- Østjylland: + 43 procent

- Vestjylland: + 21 procent

- Nordjylland: + 45 procent

- I alt: + 37 procent

Kilde: Udvikling i boligsalget hos EDC, 2015 år til dato, sammenlignet med 2014