Hver tredje dansker, der sparer op til pension, risikerer at miste penge på det, viser nye tal. Årsagen er den måde, som det offentlige modregnings-system er skruet sammen på. Folkepensionen er indrettet således, at det ikke er din formues samlede størrelse, der afgør, hvor meget du kan få i pensionstillæg – men derimod de løbende årlige udbetalinger fra pensioner eller anden skattepligtig indkomst.

Nu går den øverste direktør i brancheorganisationen Forsikring & Pension ud med en opsigtsvækkende advarsel: For rigtigt mange danskere kan det simpelthen ikke betale sig at spare op på en almindelig pensionsordning i den sidste del af arbejdslivet ... Er du mon en af dem? Log ind og læs mere ...

Opret abonnement på BT PLUS og se, om du er blandt dem, som pensionsopsparing ikke kan betale sig for - og få hjælp til at undgå at snyde dig selv.

Abonnement på PLUS koster 29 kr. pr. måned - første måned gratis (uden binding) - og giver dig adgang til tusindvis af artikler, longreads og guides til dit liv.

Normalt opfordrer landets pensionskasser at kraftigt til at sætte flere penge ind på opsparings-kontoen.

Men nu går den øverste direktør i brancheorganisationen Forsikring & Pension ud med en stik modsat og opsigtsvækkende advarsel: For rigtigt mange danskere kan det simpelthen ikke betale sig at spare op på en almindelig pensionsordning i den sidste del af arbejdslivet.

»Vi skal vejlede vores kunder efter regler om god skik, og nu er vi simpelthen nødt til at fortælle dem, at det er en dårlig forretning, når man nærmer sig pensionsalderen, fordi beskatningen er over 100 procent. Det begynder allerede at være problematisk 10-15 år før pensionsalderen, og inden for de sidste fem til otte år er det rigtig, rigtig skidt,« siger Per Bremer Rasmussen, der er administrerende direktør i Forsikring & Pension.

Nye tal fra organisationen viser således, at 30 procent af de danskere, der sparer op til pension, ryger ind i en fælde i de sidste år af deres karriere, hvor den traditionelle pensionsordning ikke kan svare sig.

Årsagen er den måde, som det offentlige modregnings-system er skruet sammen på.

Folkepensionen er indrettet således, at det ikke er din formues samlede størrelse, der afgør, hvor meget du kan få i pensionstillæg – men derimod de løbende årlige udbetalinger fra eksempelvis din rate- og livsvarige pension eller anden skattepligtig indkomst.

De løbende udbetalinger bliver modregnet i folkepensionens tillægsydelse, som er et beløb på op til cirka 75.000 kroner om året før skat – udover folkepensions grundbeløb på 72.000 kroner.

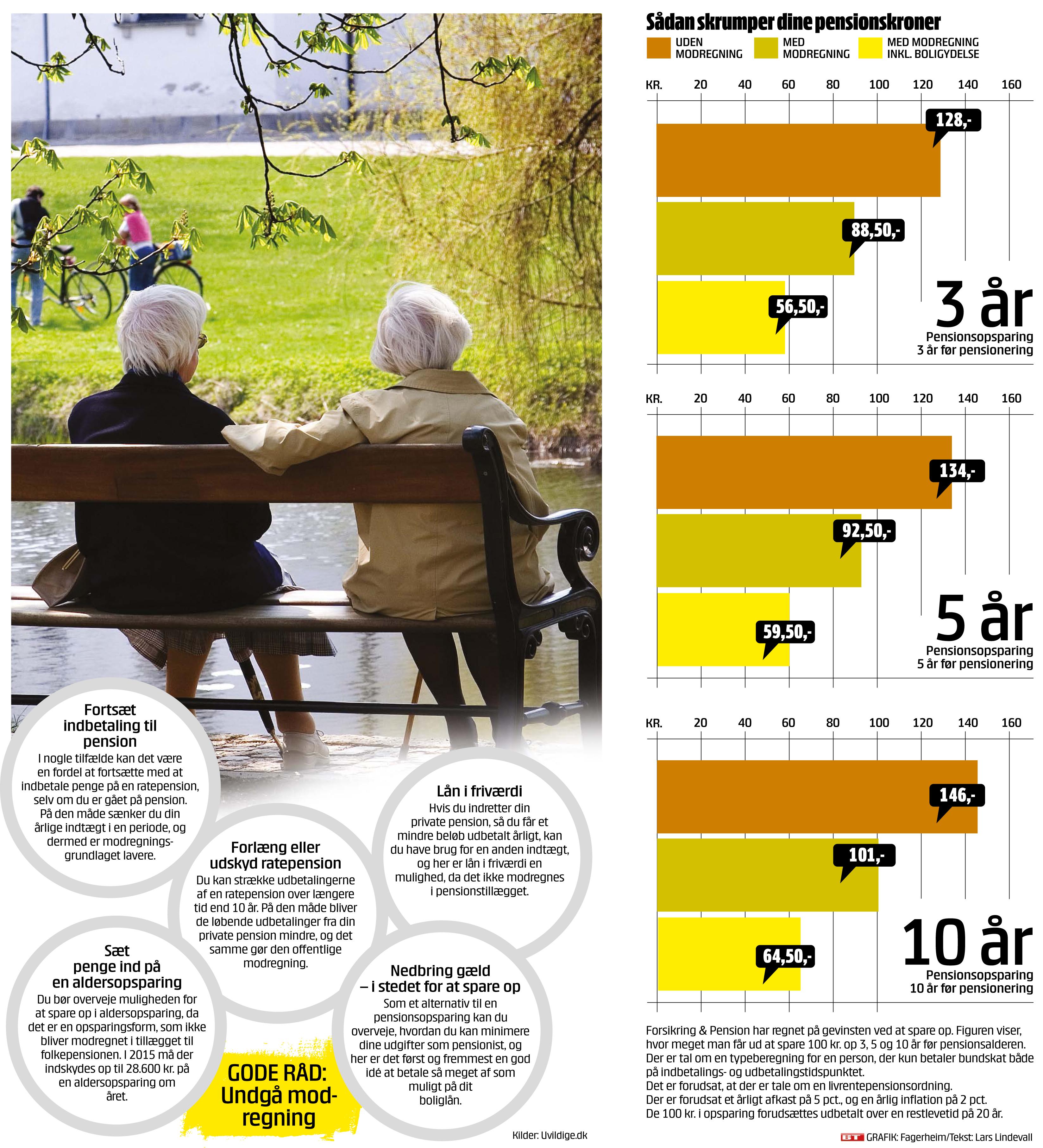

Pengene skrumper

Forsikring & Pension har regnet på, hvor meget man får ud af at spare 100 kr. op henholdsvis 3, 5 og 10 år før pensionsalderen. Og tallene viser tydeligt, at det i mange tilfælde er en dårlig forretning:

En bund-skatteyder, der sparer 100 kroner op fem år før pensionsalderen, får således kun 92,5 kr. kroner igen efter skat og modregning. Og endnu værre ser det ud for de danskere, der får boligstøtte.

For deres vedkommende er de 100 opsparede kroner skrumpet til 59,2 kroner efter den offentlige modregning.

Rammer små indkomster

»Det ender med, at du får snuppet hele din forrentning plus en bid af den opsparing, du egentlig foretog. Og det rammer danskere med relativt beskedne pensionsindkomster i lav- og mellemindkomst-grupperne,« siger Per Bremer Rasmussen.

Carsten Tanggaard, der er professor i økonomi ved Aarhus Universitet samt tidligere medlem af den nu nedlagte pensionskommission, bekræfter problemet over for BT.

»Man kan med god grund overveje, om man egentlig får nok ud af at foretage opsparing sidst i arbejdslivet. For mange mennesker kan det bedre betale sig at lade være med at spare op eller trække sig tidligere fra arbejdsmarkedet for at undgå modregning,« siger Carsten Tanggaard.

Fredet af regeringen

Han mener, at det i længden kan blive dyrt for samfundet, hvis folk sparer mindre op.

»Problemet set fra samfundets side er, at der er nogle incitamenter til at bruge pengene nu, spare mindre op eller gå tidligere på pension. Der bliver mindre opsparing og dermed en højere belastning af de offentlige budgetter.«

Venstres skatteordfører Louise Schack Elholm slår dog fast, at regeringen ikke har aktuelle planer om at ændre på modregningen.

»Tanken med modregningen er jo, at de tungeste skuldre skal bære mest. Og i sådan et velfærdssamfund er det svært at undgå, at der er nogle uhensigtsmæssige incitamenter. Det er det samme med topskattegrænser, som kan få folk til at arbejde mindre. Vi har ingen planer om at rykke ved grænsen for modregningen, for det har vi simpelthen ikke råd til med den nuværende økonomi i Danmark,« siger Louise Schack Elholm.