Boligkøberne får i gennemsnit over 100.000 kr. i nedslag, når de køber hus, viser ny undersøgelse.

Det er bestemt ikke kun hos genbrugs-krejlere og brugtvognsforhandlere, at det betaler sig at prutte om prisen.

Danskere, der er på jagt efter drømmeboligen, kan også opnå en stor kontantrabat ved at forhandle med sælgeren, viser nye tal.

Boligportalen Boliga har analyseret forskellen mellem udbudspriser og salgspriser på solgte boliger i 2016, og opgørelsen viser, at der er store gevinster at hente hjem for de købere, der gør en indsats for at presse prisen.

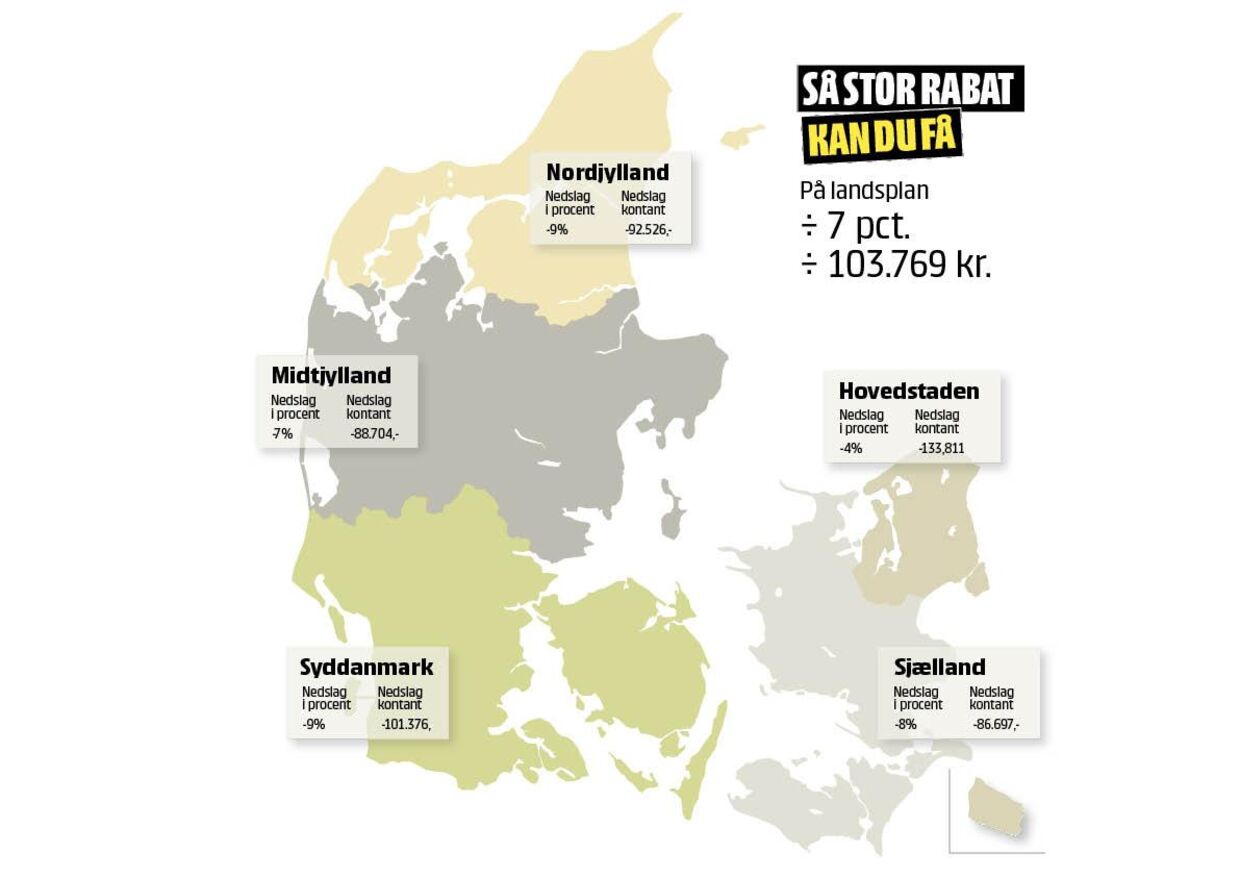

I gennemsnit er der i forhandlingsfasen givet syv procent i rabat på et villakøb på landsplan og tre procent på lejlighedshandlerne, mens sælgere af fritidshuse har rykket sig ni procent for at komme køberne i møde.

I kroner og øre er der tale om ned-slag på henholdsvis 104.000 kr., 65.000 kr. og 110.000 kr. i gennemsnit.

LOG IND PÅ BT PLUS og læs om hvordan du forhandler dig til en lavere pris, når du skal købe bolig. Du får 7 gode råd til hvordan du presser prisen i bund og en grafik over hvilke kommuner der findes de største afslag på salg.

Det får du:

- Artikel: Stor forskel mellem udbudspriser og salgspriser

- Gode råd: Pres husprisen i bund

- Grafik: Så stor rabat kan du få

- Oversigt: Afslag på salg i alle kommuner

Boligkøberne får i gennemsnit over 100.000 kr. i nedslag, når de køber hus, viser ny undersøgelse.

Det er bestemt ikke kun hos genbrugs-krejlere og brugtvognsforhandlere, at det betaler sig at prutte om prisen.

Danskere, der er på jagt efter drømmeboligen, kan også opnå en stor kontantrabat ved at forhandle med sælgeren, viser nye tal.

Boligportalen Boliga har analyseret forskellen mellem udbudspriser og salgspriser på solgte boliger i 2016, og opgørelsen viser, at der er store gevinster at hente hjem for de købere, der gør en indsats for at presse prisen.

I gennemsnit er der i forhandlingsfasen givet syv procent i rabat på et villakøb på landsplan og tre procent på lejlighedshandlerne, mens sælgere af fritidshuse har rykket sig ni procent for at komme køberne i møde.

I kroner og øre er der tale om ned-slag på henholdsvis 104.000 kr., 65.000 kr. og 110.000 kr. i gennemsnit.

»En bolig er en vare, der kan handles ligesom alt muligt andet, og vi kan se, at der stadig bliver givet store nedslag. Når man sætter sin bolig til salg, vil man gerne have den højest opnåelige pris, men boligen er jo ikke mere værd end det beløb, som en anden person ønsker at købe den for,« siger Ricco Zuschlag, direktør hos Boliga.

Som villakøber har der været klart mest at hente på en prisforhandling i Lolland Kommune, viser tallene.

Her er der i snit blevet givet hele 20 procent i nedslag.

Greve er den kommune, hvor sælgerne har rykket sig mindst. De er sluppet med at give en rabat på to procent.

»De steder, hvor der er allermest vækst i økonomien og handlerne går hurtigt, gives der ikke ret store nedslag. Omvendt bliver prisen tilpasset i de områder, hvor omsætteligheden ikke er så stor, som f.eks. Lolland,« forklarer Mikkel Høegh, der er boligøkonom hos BRFKredit.

Mindre nedslag på lejligheder

På lejlighedsmarkedet er rabatterne markant mindre. I Aalborg, Aarhus, Frederiksberg, Helsingør og København er den gennemsnitlige forhandlingsrabat endt på blot to procent, mens sælgerne i Gentofte Kommune har flyttet sig mest med et gennemsnitligt nedslag på fire procent.

På sommerhusmarkedet er det Odsherred Kommunes sælgere, der har justeret priserne længst ned med 10 procent i snit, mens Gribskov Kommunes købere har fået trykket prisen fem procent ned i gennemsnit.

Ricco Zuschlag anbefaler købere at undersøge priserne på tilsvarende huse i nærområdet.

»I løbet af de seneste år er markedet blevet meget mere gennemsigtigt, og det betyder, at du har gode muligheder for at undersøge, hvad priserne ligger på i området. Et boligkøb er jo en af de største investeringer i ens liv, så det er vigtigt at være klædt godt på,« siger han.

GODE RÅD: PRES HUSPRISEN I BUND

Tjek priserne i lokalrådet

Det er vigtigt, at du forbereder dig godt, når du skal forhandle prisen på et hus ned. Sørg for at tjekke priserne på lignende huse i samme område. Se også på, hvor længe huset har stået til salg, og hvor mange gange det evt. er sat ned i pris.

Undersøg afslag

Det er en god idé at undersøge, hvor meget der gives i nedslag i området ved at se på forskellen mellem udbud og salgspriser.

Hav flere kort på hånden

Sørg for at have flere huse i kikkerten, når du skal forhandle pris - så er det lettere at bevare fornuften og få en god pris. Sørg for, at du kender din smertegrænse mht. prisen.

Kend din modpart

Det er godt at vide så meget som muligt om sælgeren. Spørg f.eks. hvorfor han gerne vil sælge. På den måde får du måske viden om hans/hendes tidshorisont, og om han har travlt med at få solgt huset.

Alt er i spil

Husk at det ikke kun er prisen på huset, der kan komme i spil i forhandlingerne. Du kan også forhandle om overtagelsestidspunkt, forbedringer, eller at du f.eks. får havemøblerne med i prisen.

Gennemgå huset for skader

Tjek huset godt igennem, så du ikke køber et hus med skader, du ikke kendte til. Tilstandsrapporten kan give et fingerpeg, men det er også en god idé at få en person med byggeteknisk indsigt til at gennemgå huset for dig.

Drop skambud

Undlad at komme med et bud, der ligger alt for lavt – det vil ofte blive opfattet som useriøst, og så det kan betyde, at sælger dropper forhandlingerne, eller at tilliden er brudt. Kom med et bud, der ligger under det, du forventer at ende på, men vær realistisk..

Kilde: Bolius, BRFKredit

Boligejere er vilde med fast rente

Det kan være lokkende at gå efter den lavest mulige rente, når man skal købe bolig. Men der følger en risiko med de variable lån: Renten ligger ikke fast og kan dermed hurtigt stige igen.

Flekslån udgør stadig størstedelen af de danske boliglån, men et stigende antal boligejere vælger i stedet fast rente, hvor man kender den månedlige ydelse 30 år frem.

Det viser nye tal fra Danmarks Nationalbank.

Lån med fast rente udgør i dag omkring 40 procent af det samlede realkreditudlån, mens tallet på samme tidspunkt sidste år var 36,5 procent.

De fastforrentede låns stigende popularitet hænger dels sammen med de historisk lave renter, der har gjort det muligt at lægge lån om til en fast rente på 2,5 procent, forklarer Mikkel Høegh, der er Boligøkonom hos BRFKredit.

Derudover spiller det også ind, at realkreditinstitutterne gradvist har hævet de såkaldte bidragssatser på variable lån for at få kunderne over i mere sikre produkter.

Dropper afdragsfrihed

Danskerne er også i stigende grad begyndt at betale afdrag på deres boliglån.

I dag udgør afdragsfrie lån 51,2 procent af det samlede realkredit-udlån til boligejere, mod 53,8 procent for et år siden.

»Omfanget af realkreditlån med afdragsfrihed til danske boligejere er omkring 41 mia. kr. lavere end for et år siden. Det svarer i runde tal til 31.000 færre boligejere. Tilbagegangen skyldes blandt andet, at afdragsfriheden udløber på mange lån,« siger Ane Arnth Jensen, direktør i Realkreditrådet og tilføjer:

»De lave renter gør det meget fordelagtigt at vælge lån med afdrag. Det skyldes, at afdragene udgør en større del af ydelsen, når renterne er lave. I gennemsnit går lidt over halvdelen af boligejernes ydelse til afdrag. For seks år siden, hvor renterne var højere, var det kun en fjerdedel.«