Det fastforrentede 2,5 pct. lån nærmer sig hastigt kurs 100, hvilket baner vej for en ny konverteringsbølge for omkring 200.000 boligejere. Og mange kan med fordel konvertere. Se hvor meget du kan spare, og om en omlægning er relevant for dig.

Knap fire måneder efter at drømmelånet til 2,5 pct. i fast rente kom på realkredittens hylder, er kursen bare decimaler fra at nå 100. Det er godt nyt for de mange boligejere med 3,5 pct. lån, som nu for alvor inviteres med til konverteringsfest.

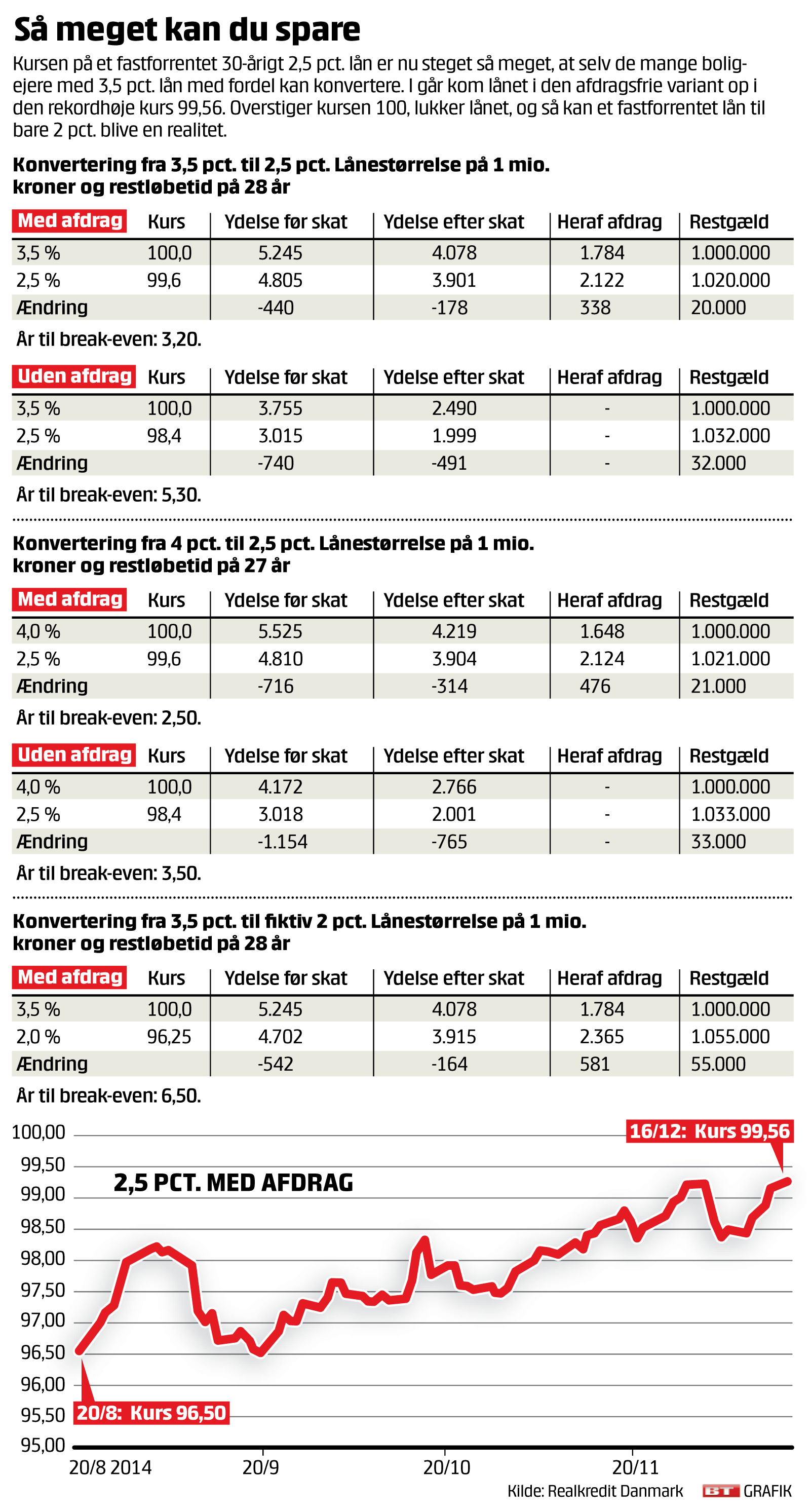

Og der er lagt i kakkelovnen til lidt af et gilde, når det næste gang er muligt at opsige de fastforrentede lån i slutningen af januar. I går nåede det 30-årige 2,5 pct. lån med afdrag op i en rekordkurs på 99,56.

Opret abonnement på BT PLUS og se hvor mange penge du kan spare ved at omlægge dit lån.

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Knap fire måneder efter at drømmelånet til 2,5 pct. i fast rente kom på realkredittens hylder, er kursen bare decimaler fra at nå 100. Det er godt nyt for de mange boligejere med 3,5 pct. lån, som nu for alvor inviteres med til konverteringsfest.

Og der er lagt i kakkelovnen til lidt af et gilde, når det næste gang er muligt at opsige de fastforrentede lån i slutningen af januar. I går nåede det 30-årige 2,5 pct. lån med afdrag op i en rekordkurs på 99,56. Det giver ifølge cheføkonom Christian Hilligsøe Heinig fra Realkredit Danmark omkring 200.000 boligejere en attraktiv konverteringsmulighed, uanset om kursen holder sig på det høje niveau eller ryger over 100.

Sker det sidste, lukker lånet for udstedelse - og baner vejen for et 30-årigt obligationslån til bare 2 pct. i rente. Men hvor tæt vi er på det scenarium, er svært at spå om, siger cheføkonomen til BT.

»Der skal ikke et særligt stort rentefald til, før 2,5 pct. lånet lukker. Så det er ikke urealistisk. Vi har dog ingen konkrete overvejelser om at åbne for et 2 pct. lån på nuværende tidspunkt.«

Tæt på ’Klub 100’

Hos konkurrenten Nykredit, der også ejer Totalkredit, afventer man også, om renten falder yderligere, før der kan trykkes på knappen. For det er netop rentefald, der får obligationskurserne til at stige og omvendt.

»Vi er ikke langt fra, at 2,5 pct. obligationen kan kalde sig en del af ’Klub 100’. Med de høje kurser på obligationerne bag 2,5 pct. lånene er det oplagt at rette blikket mod et nyt historisk 2 pct. lån. Før 2 pct. lånet kommer til at være en del af kundens valgmuligheder, skal vi være sikre på, at det er et lån, som kommer til at dominere i et stykke tid, som vi også har set det med 2,5 pct. lånet,« skriver Sune Worm Mortensen, områdedirektør i Nykredit, i en kommentar.

Boligejere med fastforrentede lån har mulighed for at opsige deres lån til kurs 100 fire gange om året. Ved sidste opsigelsefrist i oktober havde de for første gang mulighed for at vælge 2,5 pct. lånet, og det førte til den største konverteringsbølge siden 2005. På det tidspunkt anbefalede realkreditselskaberne ikke, at de med 3,5 pct. lån sprang med på bølgen. Det skyldtes, at kursen på det tidspunkt var så lav, at restgælden ville vokse for meget ved en omlægning.

Store besparelser

Men nu ser billedet anderledes ud. Realkredit Danmark har beregnet for BT, hvor meget en boligejer med et 3,5 pct. lån på 1 mio. kr. og én med et 4 pct. lån vil kunne få ud af en omlægning. Og er der tale om lån med afdrag, kan der spares henholdsvis 178 kr. og 314 kr. om måneden efter skat. Samtidig stiger afdraget med 338 kr. og 476 kr., hvilket er en betydelig del af ’gevinsten’. Det gør restgælden til gengæld også - i begge tilfælde med omkring 20.000 kr.

For boligejeren med et 3,5 pct. lån vil omlægningen have tjent sig selv hjem på under fire år, mens det for 4 pct. låneren allerede er en god forretning efter knap tre år.

Tommelfingerregel

»Normalt er vores tommelfingerregel for en konverteringsanbefaling, at omlægningen med sikkerhed skal have tjent sig selv hjem inden for en syvårig periode. Så der er potentiale til, at vi får en konverteringsbølge til januar, der når op i nærheden af den, vi havde i oktober,« siger Christian Hilligsøe Heinig.

Ifølge Realkredit Danmark er der sammenlagt for hele branchen for omkring 130 mia. kr. 3,5 pct. lån, der vil være egnet til en konvertering. Oven i det kommer for i underkanten af 100 mia. kr. 4 pct. lån, hvilket giver et samlet potentiale på knap 230 mia. kr. Det på trods af, at rigtig mange lagde om allerede i oktober - også boligejere med 3,5 pct. lån, selvom den officielle anbefaling var, at de skulle vente.

»Det er altid en diskussion, om man skal gå efter den lavest mulige rente eller mindst kurstab. Men som låntager er det vigtigt at huske, at der ikke er den store forskel på et 2,5 pct. lån til næsten kurs 100 og et 2 pct. lån til kurs 96. Et lån skal typisk have noget tid på bagen og kursen blive bedre, før det for alvor er interessant,« siger Christian Hilligsøe Heinig.

Kurs 96-96,5

Hvis 2 pct. lånet bliver en realitet, antager han, at det vil åbne et sted mellem kurs 96-96,5. Ved en konvertering fra et 3,5 pct. lån med afdrag til et 2 pct. lån vil den månedlige ydelse efter skat falde med 164 kr., mens afdraget udgør 581 kr. mere af den samlede ydelse. Men på grund af den lave kurs stiger restgælden med hele 55.000 kr., hvilket betyder, at omlægningen først vil have tjent sig selv hjem efter 6,5 år.

SÅ MEGET KAN DU SPARE