Mens kritikken af Nykredit fortsætter, opfordrer eksperter til, at man sikrer sig, at omkostningerne ved at flytte sine lån indhentes inden for to år.

Alt imens realkredit-kunderne i det Nykredit-ejede Totalkredit tordner imod de nye stigninger i bidragssatsen, så har konkurrenterne været hurtige til at gå på strandhugst efter de utilfredse kunder.

I går meldte Spar Nord Bank og Sydbank ud, at de helt uden gebyrer vil tilbyde deres kunder at konvertere deres lån til et specielt banklån for at imødekomme vreden fra Nykredit-kunderne.

Og tidligere er landets tredjestørste bank, Jyske Bank, også gået i offensiven med blandt andet dagbladsannoncer for at få de utilfredse Nykredit-kunder til at skifte bank.

Meddirektør Anders Dam i spidsen tilbyder Jyske Bank, at det realkreditlignende boliglån, som banken tilbyder, ikke vil blive ramt af stigende bidragssatser (banken kalder det rentetillæg, red.) i 2016...

LOG IND PÅ BT PLUS og læs meget mere om hvad hele problematikken med stigning i bidragssatser går ud på. Dan dig et overblik over de forskellige muligheder ved banker og lån, og find ud af hvad du kan gøre, hvis bidragssatserne stiger.

Det får du:

- Artikel: Pas på med realkredit-skift

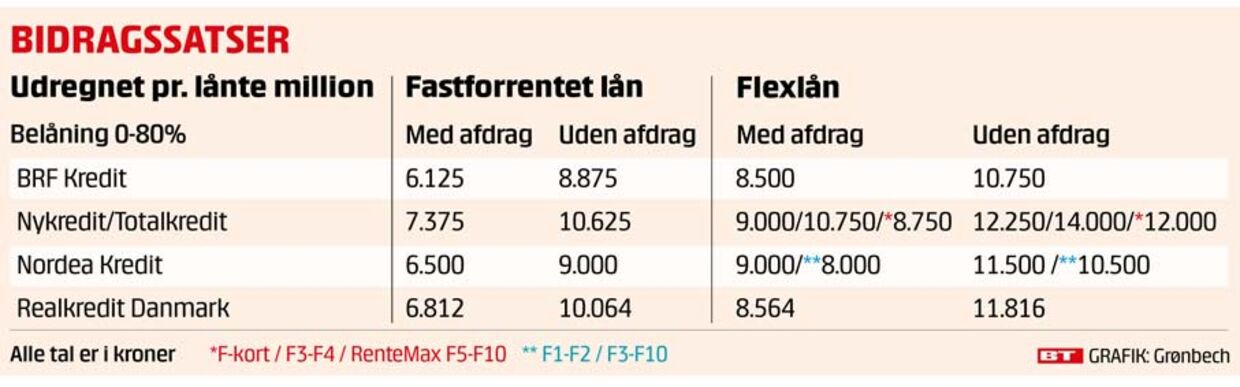

- Fakta: Bidragssatser

- Interview med Jyske Bank: Umuligt at garantere noget

- Guide: Det kan du gøre, hvis bidragssatserne stiger

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Mens kritikken af Nykredit fortsætter, opfordrer eksperter til, at man sikrer sig, at omkostningerne ved at flytte sine lån indhentes inden for to år.

Alt imens realkredit-kunderne i det Nykredit-ejede Totalkredit tordner imod de nye stigninger i bidragssatsen, så har konkurrenterne været hurtige til at gå på strandhugst efter de utilfredse kunder.

I går meldte Spar Nord Bank og Sydbank ud, at de helt uden gebyrer vil tilbyde deres kunder at konvertere deres lån til et specielt banklån for at imødekomme vreden fra Nykredit-kunderne.

Og tidligere er landets tredjestørste bank, Jyske Bank, også gået i offensiven med blandt andet dagbladsannoncer for at få de utilfredse Nykredit-kunder til at skifte bank.

Meddirektør Anders Dam i spidsen tilbyder Jyske Bank, at det realkreditlignende boliglån, som banken tilbyder, ikke vil blive ramt af stigende bidragssatser (banken kalder det rentetillæg, red.) i 2016. Men så lover banken heller ikke mere.

Vær varsom

Med andre ord: Når kunderne først har skiftet, så kan banken sådan set hæve bidragssatserne, som den lyster.

Og derfor skal man ifølge to eksperter være varsom med kun at lade sig styre af vreden mod Nykredit og i stedet sikre sig, at man ser kritisk på alternativerne. Omkostningerne ved at skifte kan nemlig hurtigt løbe op i 10.000 kroner afhængig af lånetypen.

»Jyske Bank kan kun love, at bidragssatserne ikke stiger resten af året. Så man ved ikke, om banken hæver bidragssatserne efterfølgende. Derfor er mit klare råd, at man skal tjene omkostningerne ved at skifte lånet ind inden for to år. Går der fire, fem eller syv år, så er usikkerheden alt for stor, og så kan man sagtens forestille sig, at bidragssatsen er steget tilsvarende. Og dermed kan regnestykket se meget anderledes ud,« siger rådgiver hos Uvildige.dk Hans Peter Christensen.

Konkurrenterne vil følge efter

Han tilføjer, at det i forhold til bankens image selvfølgelig vil være dumt at kapre kunderne først for så at hæve priserne, så snart man kan.

»Men mit bud er alligevel, at der også kommer nogle prisjusteringer fra Nykredits konkurrenter på et tidspunkt,« siger han.

Kigger man på tidligere tilfælde, er der da også god belæg for at antage, at konkurrenterne vil følge efter.

Siden 2010 – da bidragssatserne for alvor begyndte at stige efter finanskrisen – har der været et klart mønster inden for realkreditten, der udover Nykredit/Totalkredit tæller Nordea Kredit, det Danske Bank-ejede Realkredit Danmark og det lille BRFkredit, der er ejet af Jyske Bank.

Indtil den verserende Nykredit-sag har Realkredit Danmark haft for vane at lade bidragssatsen stige først. Og det betød også, at selskabet tog alle tæskene i medierne. Dernæst – og i ly af kritikken af Realkredit Danmark – fulgte konkurrenterne efter og hævede deres bidragssats, så niveauet blev nogenlunde det samme.

John Norden, der er direktør i Mybanker.dk, mener dog, at situationen er ekstraordinær nu, fordi man ikke tidligere har set en kundevrede som den, Nykredit i øjeblikket oplever.

»Hvis konkurrenterne først lokker kunderne over, og så hæver bidragssatserne som det første i 2017, så vil der være en frygt for kundernes reaktion. Men når det er sagt, så er der jo ikke givet garantier, udover at satserne ikke stiger i 2016. Så min opfordring vil være, at omkostningerne ved at skifte skal være indhentet inden for halvandet til to år, hvis man skal være sikker på, at det er en god forretning,« siger han.

Også det Jyske Bank ejede BRFkredit har ligesom moderselskabet garanteret kunderne, at bidragssatserne ikke vil stige i 2016, hvis man skifter. Her erkender boligøkonom Mikkel Høegh, at man ikke kan give yderligere garantier.

Verden forandrer sig

»Vi rører ikke bidragssatserne i 2016, og vi har aktuelt ingen planer om at gøre det efterfølgende. Men det er klart, at hvis verden forandrer sig, så kan vi ikke garantere, at de ikke stiger.

Men det skal være udefrakommende faktorer. Eksempelvis ved vi ikke helt, hvilken regulering der kommer fra EU,« siger han.

Så jeg kan reelt ikke vide, om det er en god idé at skifte til BRFkredit?

»Jeg vil sige det sådan, at vi har meldt rimeligt klart ud i denne sag, og det vil jo give os nogle ordentlige hak, hvis vi hæver bidragssatserne så snart, vores garanti ikke gælder længere. Vi lever af langsigtede relationer, så medmindre det er bydende nødvendigt, så hæver vi dem ikke,« siger han.

’Følger markedet tæt’

Nordea Kredit og Realkredit Danmark har været mindre bastante i dets udmeldinger end Jyske Bank og BRFkredit, men over for BT lyder meldingen, at de ’følger markedet tæt’.

JYSKE BANK: UMULIGT AT GARANTERE NOGET

Efter Nykredit varslede stigninger i den såkaldte bidragssats har realkreditinstitutterne erklæret hinanden krig. Det udnytter Jyske Bank, som lover, at der ikke vil forekomme stigninger i 2016.

BT har talt med områdedirektør i Jyske Bank Carsten Laustsen.

Er det på længere sigt billigere at skifte fra Nykredit til Jyske Bank?

»Vi er meget konkurrencedygtige med vores priser, og for mange kunder vil det være billigere, hvis de skifter fra Nykredit til os.«

Hvorfor vil I ikke garantere, at bidragssatsen ikke hæves efter udgangen af 2016?

»Det er simpelthen, fordi ingen kan forudse, hvordan tingene udvikler sig 30 år frem.

Derfor kan vi heller ikke garantere for, at rentetillægget (svarer til bidragssats, red.) ikke stiger i fremtiden.«

Prisen på mælk

Risikerer kunderne ikke at købe katten i sækken, når de skifter til Jyske Bank?

»Vi har ikke forhøjet rentetillægget, og vi vil ikke gøre det i indeværende år, og vi har heller ikke umiddelbart planer om at gøre det efter årsskiftet. Vi kan bare ikke udstede garantier for fremtiden. Der er jo heller ikke nogen, som kan forudse mælkeprisen 30 år frem,« siger Carsten Laustsen.

--- OOO --- OOO --- OOO ---

DET KAN DU GØRE, HVIS BIDRAGSSATSERNE STIGER

1. Stil krav til din bank

Der er rabatter at hente hos flere banker til de kunder, som skal betale mere i bidragssatser. Så hvis du forhandler med din bank, kan du bruge det til din fordel. Aftal et møde og forbered dine argumenter godt.

2. Skift realkreditinstitut – men det er dyrt

Du kan vælge at skifte til et billigere selskab, men du skal tænke dig om. Hvis du gerne vil skifte realkreditselskab, så tag fat på det nye selskab og få det til at lave en detaljeret beregning for dig, så du kan se de samlede omkostninger. Det kan være dyrt at skifte pga. gebyrer, så skift kun, hvis du sparer mange penge.

3. Forhandl dig til lavere gebyrer, hvis du skifter

Gebyrer kan du forhandle om, hvis du vælger at skifte. Du kan som udgangspunkt forhandle alle gebyrer undtagen bidraget og tinglysningsafgiften. Det kan være gebyrer, du skal betale til dit nye realkreditinstitut for at etablere et lån.

4. Overvej ny vurdering af din ejendom

Du kan også bede om at få vurderet din ejendom på ny, hvis du mener, den er steget i pris. Bidragssatser afhænger af belåningsgraden i din ejendom, som er et udtryk for, hvor stort dit lån er i forhold til din ejendoms værdi. Bliver din ejendom mere værd, mens lånet er det samme, bliver belåningsgraden lavere.

5. Overvej at skifte lånetype

Bidragssatser afhænger af belåningsgraden på din ejendom, men også af hvilken type lån du har. Fastforrentede lån med afdrag koster mindre i bidrag end afdragsfrie lån eller rentetilpasningslån. Omlægger du dit lån, eller optager du et nyt lån, er det værd at undersøge, om det kan betale sig for dig at skifte til et lån med fast rente og afdrag.

Kilde: Forbrugerrådet Tænk