På tre år er danskernes samlede friværdi steget med 156 milliarder kroner, viser nye tal. Og det er en god nyhed for boligejerne. Tjek din friværdi i din kommune her. Og se hvordan du bruger din friværdi mest fornuftigt.

Boligejernes murstens-formue, friværdien, blev gemt godt af vejen i kølvandet på finanskrisen, som sendte huspriserne helt i bund. Men i takt med det økonomiske opsving er danskernes boligguld for alvor begyndt at vokse igen.

»Den stigende friværdi er en god nyhed for de danske boligejere. Det er primært et udtryk for, at boligmarkedet er i bedring og at lysten til at optage ny gæld har været relativ lille i de seneste år,« siger Christian Hilligsøe Heinig, der er cheføkonom i Realkredit Danmark.

Opret abonnement på BT PLUS og tjek friværdien i din kommune. Du får desuden en række bud på, hvordan du bruger friværdien mest fornuftigt.

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Boligejernes murstens-formue, friværdien, blev gemt godt af vejen i kølvandet på finanskrisen, som sendte huspriserne helt i bund. Men i takt med det økonomiske opsving er danskernes boligguld for alvor begyndt at vokse igen.

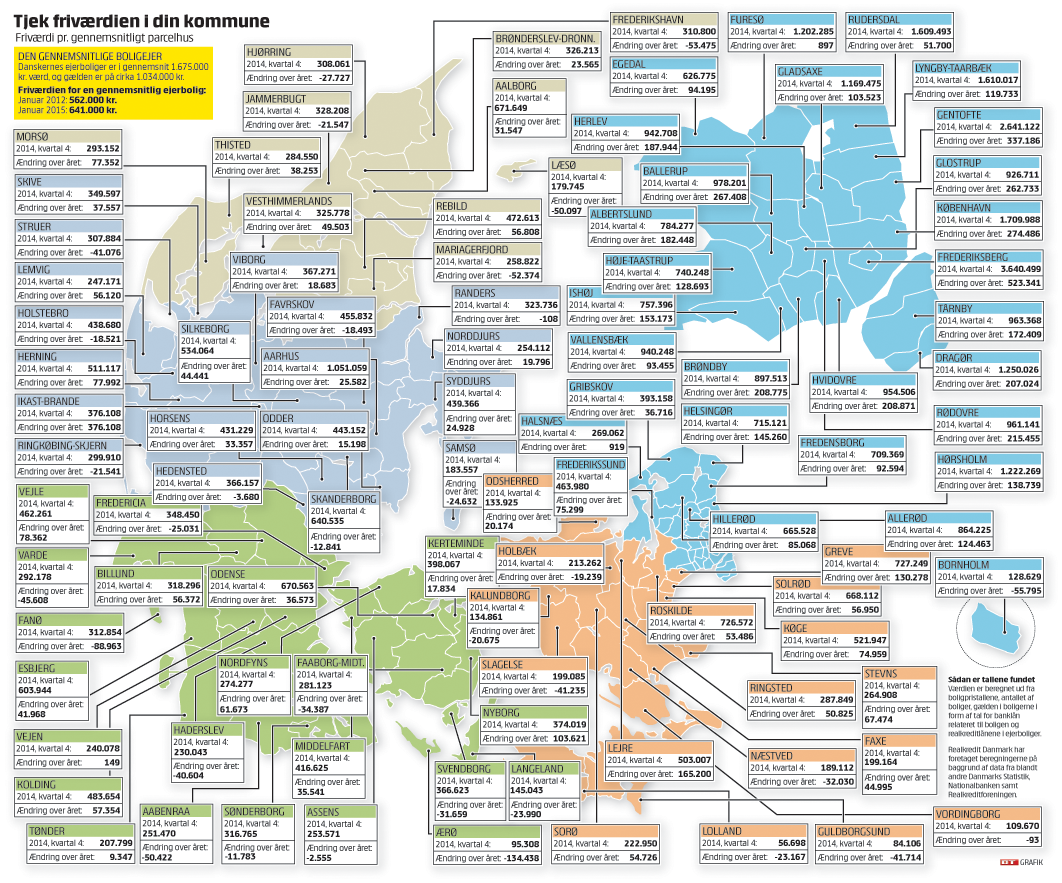

Den samlede friværdi er således steget med hele 156 milliarder kroner inden for de seneste tre år, viser nye beregninger, som Realkredit Danmark har foretaget for BT.

Da kurven bundede i begyndelsen af 2012, havde boligejerne totalt set 928 milliarder til rådighed i friværdi: I dag er beløbet vokset til mindst 1.084 milliarder.

Udviklingen betyder, at den gennemsnitlige husstand i dag har en friværdi på 641.000 kroner i sparegrisen mod 562.000 for cirka tre år siden, viser de nye tal. Det svarer til en stigning på 14 procent.

»Den stigende friværdi er en god nyhed for de danske boligejere. Det er primært et udtryk for, at boligmarkedet er i bedring og at lysten til at optage ny gæld har været relativ lille i de seneste år,« siger Christian Hilligsøe Heinig, der er cheføkonom i Realkredit Danmark.

Gang i privatforbruget

Værdien af de danske ejerboliger er over det seneste års tid vokset med 46 milliarder kroner, mens boliggælden i samme periode er steget med cirka 13 milliarder kroner.

»Samlet set har der været en mindre vækst i boliggælden over det seneste år, men i det store billede har boliggælden været omtrent uændret til svag pil op over de senere år,« siger Christian Hilligsøe Heinig.

Boligøkonom Lise Nytoft Bergmann forventer, at den større friværdi vil øge danskernes forbrugs-lyst og dermed sætte yderligere gang i den økonomiske vækst:

»Det er både positivt for den enkelte og for dansk økonomi. Vi ved, at når danskernes friværdier stiger, så får man lidt mere lyst til at bruge penge. Og når jeg køber nye havemøbler i stedet for kun at give dem en gang olie, kommer der før eller siden mere gang i byggemarkederne. Så er de nødt til at ansætte nye mennesker, som går fra overførselsindkomst til løncheck. Det er en positiv spiral, der bliver sat i gang, når danskerne åbner for tegnebogen,« siger boligøkonom Lise Nytoft Bergmann fra Nordea Kredit.

De seneste års prisfest på ejerlejligheder har sat tydelige spor på udviklingen i friværdierne. Siden slutningen af 2011 er friværdien pr. ejerlejlighed steget med næsten 285.000 kroner svarende til en fremgang på godt 35 procent. Gennemsnitligt set har friværdien på markedet for ejerlejligheder rundet mere end 1 million kroner.

Fest i hovedstaden

Derudover viser tallene, at det især er i hovedstadsområdet, at danske boligejere har fået en stor gevinst. Frederiksberg Kommune topper listen over både den største fremgang i parcelhusejernes friværdi og selve friværdiniveauet. Her har det gennemsnitlige parcelhus en friværdi på hele 3,64 millioner kroner. I den modsatte ende af skalaen – i Lolland Kommune – er friværdien i et parcelhus på små 60.000 kroner.

»Hovedstadsområdet sætter sig tungt i toppen af listen over regionale friværdistigninger. Der har gennem de senere år været en tydelig polarisering på boligmarkedet, hvor landets dyreste boligområder har oplevet størst fremgang i både boligpriser og efterspørgsel efter boliger,« forklarer Christian Hilligsøe Heinig.

Birgit Daetz, der er kommunikationsdirektør hos Boligsiden.dk, anbefaler danskere med høj gæld ved siden af realkreditlånet at overveje, om friværdien kan bruges til at betale af på lånene.

»Typisk kan man spare penge ved at tage en friværdibelåning og indfri dyrere gæld. Derudover kan man også overveje at bruge friværdien, hvis man har noget, man skal have lavet i huset, for ofte er et realkreditlån den billigste løsning,« siger Birgit Daetz.

TJEK FRIVÆRDIEN I DIN KOMMUNE HER

Brug din friværdi optimalt

Boligøkonom Lise Nytoft Bergmann fra Nordea Kredit giver en række bud på, hvordan du bruger friværdien mest fornuftigt.

Energi- og bolig-renovering

Hvis du planlægger at energirenovere dit hus eller at bygge nyt badeværelse, så overvej, om friværdien kan bruges til finansiering.

»Energirenoveringer er noget af det mest fornuftige at bruge friværdien på. Hvis man eksempelvis laver en hulmursisolering eller får nye vinduer, har man både glæde af det, mens man bor der, fordi man sparer på varmeregningen, og når man skal sælge boligen. Det er helt sikkert, at en ny boligkøber vil sætte pris på disse forbedringer. Almindelig boligrenovering kan også være en mulighed, men der skal man være opmærksom på, at en køber ikke nødvendigvis er vildt begejstret for dit nye køkken i kirsebærfarvet træ.«

Indfri dyr gæld

Har du dyre bank-, bil- eller forbrugslån ved siden af dit realkreditlån? Så kan det være en rigtig god løsning at bruge friværdien til at få dem ud af verden.

»Hvis man har en høj gæld ved siden af realkreditlånet, så bør det være en meget alvorlig overvejelse at bruge friværdien til at afvikle den - alt afhængigt af, hvilken rente man har på lånet. Det er dog ikke så tit, at folk har en meget høj gæld, hvis de samtidig har oparbejdet stor friværdi. I låntagningssituationen vil man ofte have tænkt på at optage lånet i huset i stedet for at tage lån i banken til for eksempel et stort bryllup.«

Ny bil

Selvom bilforhandlerne ofte lokker med lave renter, så er der tit høje gebyrer, der får de årlige omkostninger til at stige. Derfor kan et lån i din friværdi være et alternativ.

»De fleste realkreditinstitutter og banker har nogle prioritetslån med kassekredit-lignende vilkår, hvor man løbende betaler for det beløb, man har trukket på kontoen. Det kan være en mulighed, hvis man har behov for fleksibiliteten. Man hvis man tager et realkreditlån som billån, skal man være opmærksom på, at det minimum løber i 10 år.«

Forældrekøb eller skattefri gaver

Hvis du overvejer at give en håndsrækning til dine børn eller børnebørn, kan friværdien også være en mulighed. Hvert år kan du eksempelvis give dit barn et skattefrit beløb i gave på op til 60.700 kroner (2015-sats).

»Et forældrekøb kan i nogle tilfælde være en god løsning, men man skal være opmærksom på, at det ikke er omkostningsfrit. Efterfølgende har man et større lån, hvilket jo betyder, at huslejen stiger. Så man skal kun gøre det, hvis man har lyst og overskud i økonomien. At give et skattefrit beløb som gave kan der være et fint rationale i - ikke mindst hvis børnene sidder med højere renteudgifter, end man selv gør. Hvis børnene har høj rente på kassekreditten, og den er trukket i bund, kan det betyde ganske meget for børnenes økonomi at få stukket 50.000 i hånden af mor og far.«

Investér pengene

Hvis din økonomi kan bære risikoen, kan der være penge at tjene ved at investere dele af din friværdi – eksempelvis ved at købe aktier for pengene eller sætte dem ind på en pensionskonto. Men du skal være påpasselig med den løsning, understreger Lise Nytoft Bergmann:

»Man skal sørge for at få grundig rådgivning, inden man laver denne her finte, for det er bestemt ikke en risikofri investering. Det bedste råd er, at man ikke skal investere penge, som man ikke kan tåle at tabe. Investeringer, der går galt, må ikke betyde, at man ikke længere kan sidde i boligen. Desuden skal man være opmærksom på bidragssatsen ved at optage et lån i sin friværdi.«

Rejser og andre fornøjelser

Går du og drømmer om en krydstogt-rejse til Caribien eller en rundrejse i USA? Hvis du har en stor friværdi, kan det være en mulighed at finde pengene der.

»Man har jo mest glæde af disse oplevelser, mens man har sine friske år, men det gælder også om, at man ikke sætter sig dyrere i sin månedlige husleje end det, man har råd til efterfølgende. Der er ikke meget fornøjelse ved at trække 100.000 kroner ud af friværdien, hvis det efterfølgende betyder, at huslejen er blevet så høj, at man skal leve af pasta af kødboller den sidste uge hver måned.«