Den faste rente er på vej til at skrive historie. Er du en af de 250.000 boligejere, der bør overveje at slå til nu

Det er ikke kun i det sydtyske, der bliver budt op til oktoberfest. De danske boligejere styrer i denne måned mod det, der lige nu ligner en historisk rentefest.

Når der i slutningen af oktober er opsigelsesfrist for at konvertere lån til næste termin, er det efter alt at dømme med to fastforrentede superlån på hylderne.

Det drejer sig om fastforrentede lån i henholdsvis 20 år og 30 år, som lige nu flirter med en historisk attraktiv rente og kurs.

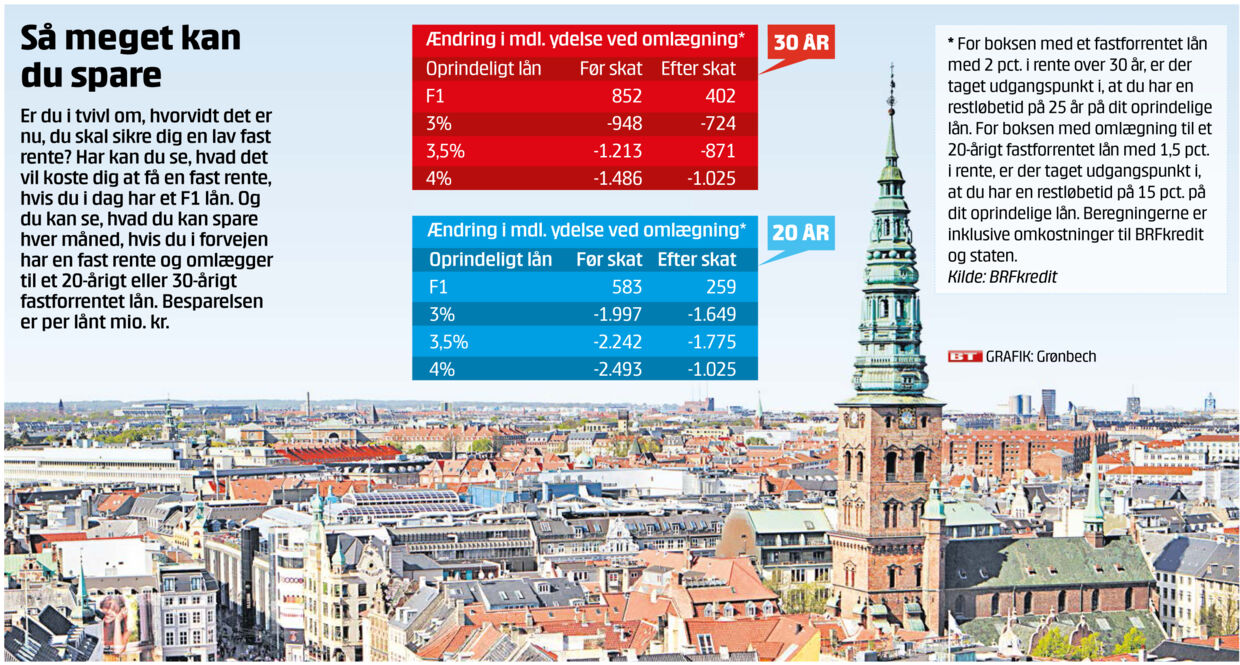

Og det giver gyldne muligheder for boligejere, da der kan være næsten helt op til 2.000 kr. at spare hver måned ved at slå til nu, viser beregninger, BRFkredit har foretaget for BT.

LOG IND PÅ BT PLUS og læs meget mere om hvad det betyder for lige præcis dig som boligejer. Her får du forklaret, hvad rentefesten helt præcist går ud på, og hvad du kan gøre, for at spare flere tusinde kroner hver måned, ved at slå til nu ...

Det får du:

- Artikel om rentefest: Spar 2.000 kr. hver måned på drømmelån

- Fakta om kurs

- Oversigt: Så meget kan du spare

- Artikel om gode råd: Det skal du være særlig opmærksom på

Den faste rente er på vej til at skrive historie. Er du en af de 250.000 boligejere, der bør overveje at slå til nu

Det er ikke kun i det sydtyske, der bliver budt op til oktoberfest. De danske boligejere styrer i denne måned mod det, der lige nu ligner en historisk rentefest.

Når der i slutningen af oktober er opsigelsesfrist for at konvertere lån til næste termin, er det efter alt at dømme med to fastforrentede superlån på hylderne.

Det drejer sig om fastforrentede lån i henholdsvis 20 år og 30 år, som lige nu flirter med en historisk attraktiv rente og kurs.

Og det giver gyldne muligheder for især de boligejere, der endnu ikke er hoppet med på konverteringsbølgen.

For dem kan der være næsten helt op til 2.000 kr. at spare hver måned per lånt million ved at konvertere nu, viser beregninger, BRFkredit har foretaget for BT.

»Det er ret enestående, det vi ser. Lige nu kan man få et fastforrentet 2 pct. lån stort set uden kurstab. Alternativt kan du få en 1,5 pct. tæt på kurs 95. Det er en helt unik mulighed,« siger Mikkel Høegh med henvisning til det 30-årige lån.

Kursen på det 20-årige lån lå fredag på 99,1.

»Jeg føler mig overbevist om, at det her vindue vil blive det mest attraktive, vi har haft i 2016,« siger Mikkel Høegh, boligøkonom i BRFkredit med henvisning til opsigelsesfristen, som er ved udgangen af oktober.

I BRFkredit er der lige nu 3.245 lån med en rente på 4 pct., og Mikkel Høegh vurderer, at der alt i alt er ca. 40.000 boligejere med et lån på 4 pct.

Kan du spare 1.906 kr.?

Er du en af dem, kan der ligge en besparelse på 1.906 kr. hver måned efter skat per lånt million, viser beregningerne fra BRFkredit. Regnestykket tager udgangspunkt i en restløbetid på 15 år på dit oprindelige lån.

»Blandt dem, der sidder med nogle af de højeste renter, er 60 plus-generationen. I den gruppe er der en unik mulighed for at få et større rådighedsbeløb. Det er lige før, jeg vil garantere, at det er det sidste økonomitjek, de behøver at lave på deres lån, da vi næppe får lavere renter,« siger Mikkel Høegh.

Beregningerne viser også, at de nye superlån åbner døre for nye grupper af boligejere. De boligejere som for få år siden optog, hvad der dengang var et billigt 3 pct.-lån med fast rente, står også til månedlige besparelser. Her viser beregningerne, at der henholdsvis kan spares 724 kr. efter skat ved et skifte til et fastforrentet lån på 2. pct. over 30 år. Eller hele 1.649 kr. ved et skifte til det 20-årige fastforrentede lån på 1,5 pct.

Alt i alt skønner Høegh – en anelse konservativt – at omkring 250.000 boligejere kan have glæde af at konvertere, svarende til de boligejere der i dag sidder med et fastforrentede lån på 3 pct., 3,5 pct. eller 4 pct.

Få et servicetjek af dit lån

I Realkredit Danmark anbefaler Christian Hilligsøe Heinig, at man får lavet et servicetjek af sit lån, hvis man er i tvivl.

»Kurserne er nogle af de højeste (og dermed mest attraktive, red.) vi har vidne til siden foråret 2015. Hvis vi ser på de boligejere, der har et fastforrentet lån med afdrag, så vil jeg sige, at fra 3 pct. og op, kan man med fordel lave en konvertering ned i 2 pct.-lånet.«

»Der er også omkostninger forbundet ved en konvertering, så det kræver en fornuftig tidshorisont og en vis størrelse på lånet, før det giver mening. Derfor anbefaler jeg, at man får lavet et servicetjek, hvis man er tvivl. Så kan man holde omkostninger og indtjening over for hinanden,« siger Hilligsøe Heinig.

Han tilføjer, at der også er en anden fordel ved den attraktive kurs – lige nu på 98,7 – på det 30-årige 2 pct.-lån.

»Hvis renten stiger, så kan der være en god kursgevinst, hvis man indfrier lånet før tid.«

Mikkel Høegh forklarer, at det er usikkerheden på verdensmarkederne, herunder brexit, der lige nu skaber gunstige forhold for de danske boligejere. Da Danmark i en international kontekst anses som en sikker havn, søger flere investorer mod det danske boligmarked.

»Det er blandt andet usikkerheden, som brexit har sat i gang. Senest reagerede markederne, da det kom frem, at Storbritannien nu ville aktivere den såkaldte exitparagraf. Dette kombineret med, at verdensøkonomien lige nu ikke er i hopla,« siger Mikkel Høegh.

Det skal du være særlig opmærksom på

BT har spurgt den uafhængige privatøkonomiske ekspert Anders Valdemar Juhl og indehaver af uvildigraad. dk, hvad boligejerne skal være opmærksomme på, inden de hopper med på konverteringsbølgen.

Hvem bør overveje at konvertere?

»For dem, der lige nu har flekslån, kan det give god mening at komme i sikker havn til en rigtig lav rente. Bidragssatserne hos realkreditinstitutterne er blevet høje, og det taler for, at man vælger en fast rente, hvor lånet ikke løbende skal fornyes.

Det kan også være en god idé for dem, som har haft ti års afdragsfrihed og nu skal begynde at afdrage.«

»Det vil også kunne betale sig for den store gruppe, der har et fastforrentet lån på 3,5 pct. I enkelte tilfælde, vil det også kunne svare sig for dem, der har et 3 pct. lån, men det kræver en individuel vurdering.«

Tænk på løbetiden

Hvad bør boligejerne tænker over, inden de springer med på bølgen?

»Er din tidshorisont for lånet meget kort, kan omkostningerne ved at optage lånet blive for høje i forhold til den rentebesparelse, du henter. Det koster ca. 8.000-10.000 kroner at omlægge.«

»Man plejer at sige, at du skal have lånet i plus fem år, før det kan betale sig at omkonvertere.

Vælger du at konvertere, så findes der også den mulighed, at du kan vælge et 20-årigt lån til en rente på 1,5 pct. Har du overskud i rådighedsbeløbet, giver den kortere løbetid en helt anden afdragsprofil, og i sidste ende sparer du mange penge på lånet.«