En stor gruppe danske boligejere kan nu se frem til markant lavere renter på deres boliglån, mens andre boligejere bliver ramt hårdt på pengepungen.

Det er resultatet af Nordea Kredits rentetilpasningsauktion, som netop et afsluttet.

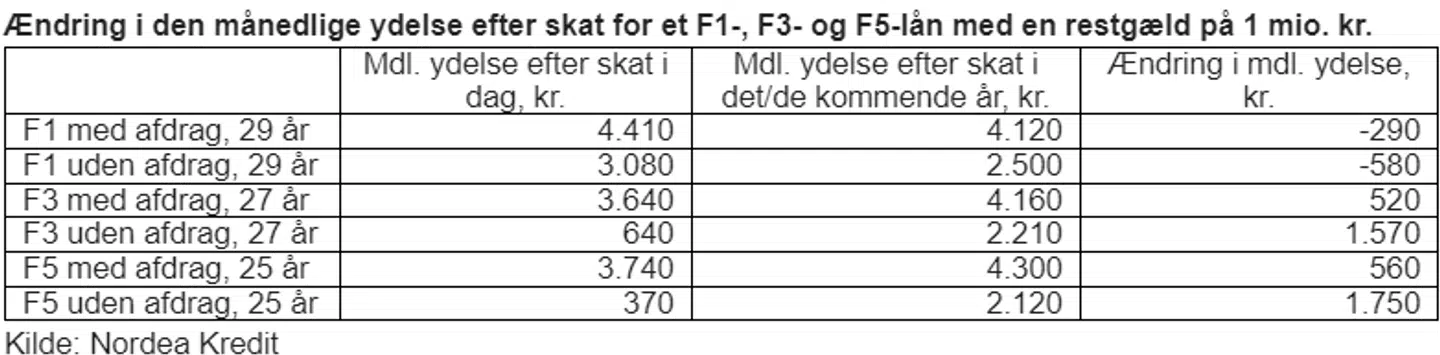

Auktionen er godt nyt for F1-lånerne, som kan se frem til store besparelse

Boligejere med F1-lån betaler i dag en rente på 4,09 procent, men når deres lån får ny rente 1. oktober er den faldet til 3,05 procent. Det er noget, der kan mærkes. Især for boligejere med den afdragsfri variant af lånet.

Her lyder den månedlige besparelse på 580 kroner efter skat pr. lånte million kroner.

I dyre områder som København, er det ikke usædvanligt at have et lån på tre millioner kroner, og i den situation vil den månedlige besparelse altså løbe op i 1.740 kroner eller knap 21.000 kroner om året.

Er F1-lånet med afdrag, lyder den månedlige besparelser på 290 kroner efter skat pr. lånte million kroner.

Alle F-lån har variabel rente. Det betyder, at renten kan ændre sig i løbet af lånets levetid. Tallet refererer til, hvor ofte renten ændres. Et F3-lån får for eksempel en ny rente hvert tredje år.

I modsætning til boligejere med F1-lån kan både F3- og F5-lånere se frem til at få et gevaldigt rentesmæk fra 1. oktober. De kommer nemlig fra en nagativ rente, og selvom renten er faldet på det seneste, landede renten på begge låntyper på renteauktionen på lidt over 2,6 procent.

Hårdest går det ud over boligejere med F5-lån, der kom fra en rente på minus 0,51 procent. Har man den den afdragsfrivariant af F5-lånet, stiger den månedlige ydelse med hele 1.750 kroner efter skat pr. lånte million kroner.

Læs også: Sydbank: Vigtig 'lakmustest' venter inden inflationstal fredag

Sidder man med et lån på tre millioner kroner, skal man altså finde hele 63.000 kroner ekstra i husholdningsbudgettet om året for at sidde i boligen.

Selvom boligejerne med F3- og F5-lån får et ordentligt rentesmæk, skal de faktisk være glade for timingen i deres rentetilpasning, forklarer Lise Nytoft Bergmann, som er chefanalytiker og boligøkonom i Nordea Kredit.

»Boligejere med F3- og F5-lån skal betale en højere rente på deres realkreditlån i de kommende år, sammenlignet med den rente de betaler i dag, og det er selvfølgelig aldrig sjovt. Men de kan trods alt glæde sig over, at hvis deres lån havde fået ny rente for bare ét år siden, havde renten været endnu højere. Det er forhåbentligt et lille plaster på såret,« skriver Lise Nytoft Bergmann i en kommentar.

Selvom man kan trøste sig med, at renten ikke er endnu højere, er det alligevel en markant stigning. Sidder man med et F5-lån på tre million kroner, går man fra en månedlig ydelse på 1.100 kr. til en ydelse på 6.360 kr.

Årsagen til, at renterne har taget et stort hop på især F-lånene, er, at de senest fik sat rente for fem år siden. Dengang lå renteniveauet et helt andet sted.

Den Europæiske Centralbank (ECB) havde nemlig negative renter dengang, men da inflationen gik amok for to år siden, måtte flere centralbanker verden hæve styringsrenterne markant for at banke inflationen ned. Det gjaldt også ECB.

Læs også: Overhaler regeringens forventninger: Huspriserne drøner derudad

Læs også: Sådan sparer du flere hundrede tusinde kroner: 'Det kan blive din bedste timeløn nogensinde'

Artiklen er oprindeligt udgivet af Euroinvestor.

Boligejernes friværdi er steget markant i år - og det giver store muligheder for at spare penge, lyder det i det seneste afsnit af podcasten Spar Kassen.

Lyt hos Apple Podcast, Spotify eller ved at klikke play herunder.

Dagens episode er sponseret af Minetilbud. Med Minetilbud app’en får du et samlet overblik over alle tilbudsaviser inden for dagligvarer, hus og have, bolig og indretning og elektronik. Hent Minetilbud app’en nu og sammenlign priser og udvalg på tværs af butikker og brands, så du nemt kan spotte det gode tilbud, planlægge dine indkøb. Vært: Niels Philip Kjeldsen, journalistisk chef på B.T. Gæst: Thomas Ambrosius Producer: Alex Brøndbjerg Programansvarlig: Niels Philip Kjeldsen, journalistisk chef på B.T. Få konkrete og gratis råd til at træffe bedre økonomiske valg i dit liv ved at skrive dig op til nyhedsbrevet Spar Kassen fra Niels Philip Kjeldsen: https://www.bt.dk/privatoekonomi/spar-kassen-faa-konkrete-og-gratis-raad-til-at-traeffe-bedre-oekonomiske

Del: