Du har en folkepensionsalder. Men kan gå på pension før, hvis du har sparet tilstrækkeligt op

Vi lever længere. Det er dejligt. Men de ekstra leveår kan for mange af os betyde flere år på jobbet. Den tid er forbi, hvor vi alle sammen kunne få folkepension, den dag vi fylder 65 år.

LOG IND PÅ BT PLUS, find din optimale pensionsalder og få ekspertens råd til hvordan du får mest ud af dine penge.

Det får du:

- Artikel: Spar klogt op til din pension

- Guide: Kend din pensionsalder

- Overblik: Drømmer du om at trække dig tilbage tidligere, skal du have styr på tre ting

- Vejledning: Spar klogt op

- Ekspertens TIP

Vi lever længere. Det er dejligt. Men de ekstra leveår skal veksles til flere år på jobbet. Den tid er forbi, hvor vi alle sammen kunne få folkepension, den dag vi fylder 65 år.Pension afgøres af regler, som løbende ændres og justeres. Ofte med den begrundelse, at Danmarks økonomi kun kan hænge sammen, hvis vi arbejder – lidt længere.

Regeringen har netop i sin 2025-plan lagt et forslag frem om, at vi skal arbejde seks måneder længere. Det betyder, at folkepensionsalderen i 2025 bliver 67,5 år mens den i 2030 hedder 68,5 år. Efterlønsalderen følger med op.

Mens vi venter på, at politikerne bliver enige om detaljerne, så lad os se på, hvordan din pensionsalder ser ud i dag, for ’metoden’ for beregningen bliver ikke lavet om. Husk – uanset hvordan reglerne bliver, er det dit ansvar at have fokus på din egen økonomi på kort og lang sigt.

Fremover afhænger din pensionsalder af to ting: Din alder og vores ’levetidsprognose’, altså hvor gamle vi danskere forventes at blive.

Når du kender din pensionsalder, kan du tage stilling til, om du vil arbejde så længe, som reglerne dikterer. Hvis ikke, skal du kende din ’pensionsudbetalingsalder’. Den giver nemlig dig mulighed for at stoppe (med pension) tidligere, hvis du vel at mærke er økonomisk velpolstret nok.

Styr din egen pensionsalder

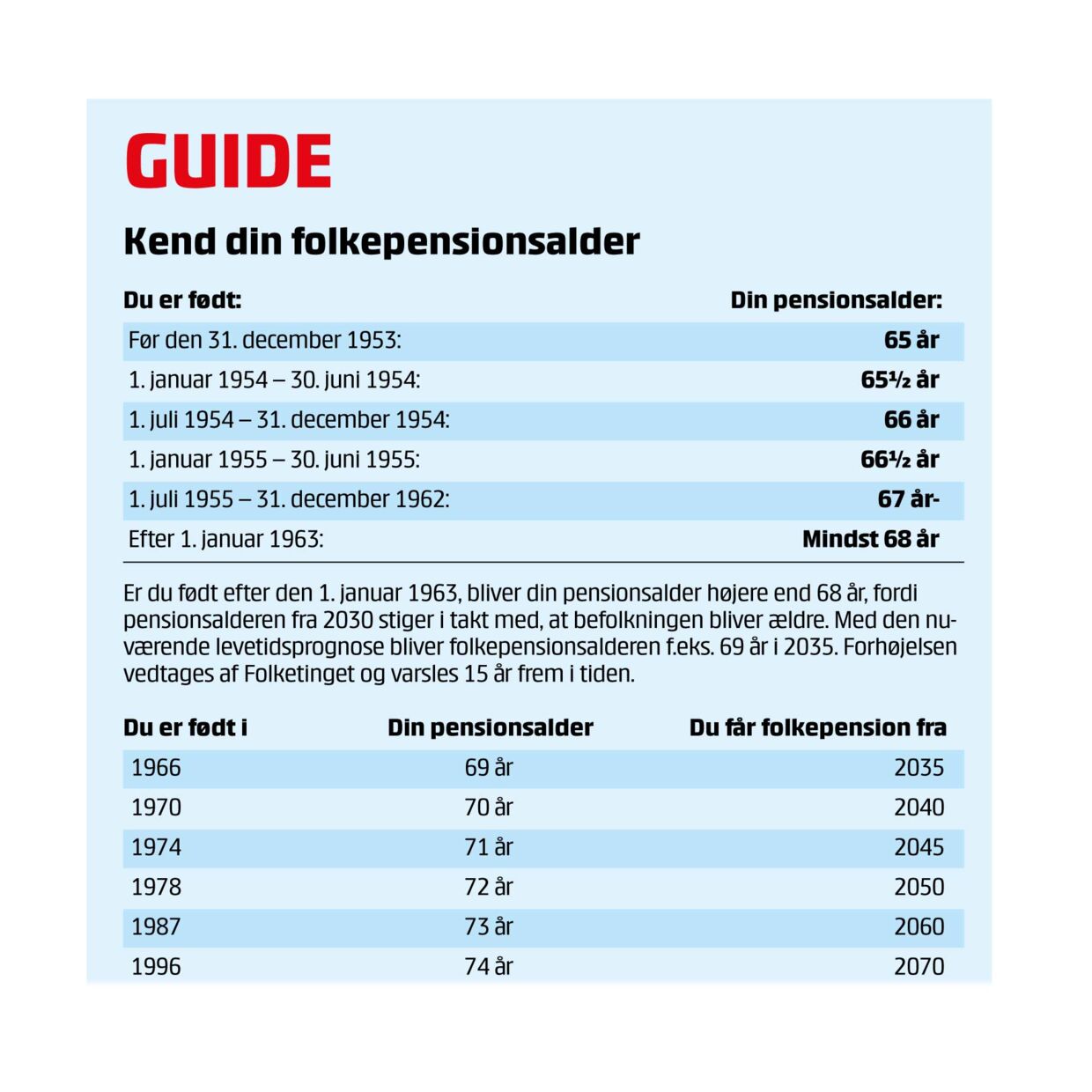

Har du en god opsparing, kan du selv bestemme, hvornår du vil stoppe med at arbejde. Så er folkepensionsalderen bare den dag, hvor du også kan begynde at hæve folkepension og ATP. I fremtiden har kun de, der er født før 31. december 1953, ret til folkepension som 65-årige. Mens de, der f.eks. er født i 1996, skal arbejde til deres 74 års fødselsdag.

Drømmer du om at trække dig tilbage tidligere, skal du have styr på tre ting:

1. Kend din pensionsudbetalingsalder

Som hovedregel ligger den fem år før din folkepensionsalder. Har du f.eks. ret til folkepension, når du bliver 67 år, er din ’pensionsudbetalingsalder’ 62 år.

2. Tjek din fødselsdag:

Er du født mellem 1. januar 1954 og 30. juni 1960, er din pensionsudbetalingsalder fastsat direkte i pensionsbeskatningsloven. Er du født mellem:

- 1/1 1954 og 31/12 1958, er din pensionsudbetalingsalder 60 år.

- 1/1 1959 og 30/6 1959, er din pensionsudbetalingsalder 60½ år.

- 1/7 1959 og 31/12 1959, er din pensionsudbetalingsalder 61 år.

- 1/1 1960 til 30/6 1960, er din pensionsudbetalingsalder 61½ år.

3. Tjek om du har 60-års-rettigheder:

I mange pensionsordninger, som er oprettet før 1. maj 2007, har du ret til at hæve pensionen, allerede fra du fylder 60 år, uanset om din pensionsudbetalingsalder er højere efter nutidens regler. For ordninger oprettet efter 1. maj 2007 gælder de normale regler for pensionsudbetalingsalder.

Spar klogt op

Kend din pensionsopsparing og prognosen for, hvad du kan få udbetalt, hvis du vælger at trække dig før din ’folkepensionsalder’. Tjek begge dele på pensionsinfo.dk

Her er min anbefaling af, hvordan du bedst udnytter dine pensionsmuligheder:

1. Har du en solid opsparing i ’frie midler’ – altså penge du selv kan råde over, som står på din konto – er det en god idé at bruge dem, før du tager hul på dine pensioner.

2. Når du har brugt dine frie midler, er det en god idé at tage hul på aldersopsparingen (eller kapitalpensionen, som er afskaffet i dag, men i de fleste tilfælde afløst af en aldersopsparing). I modsætning til livrente eller ratepension modregnes dine opsparede penge nemlig ikke i f.eks. ældrechecken. Udbetalingen kan tidligst begynde, når du er 60 år (hvis du har 60 års rettigheder) og ellers når du rammer pensionsudbetalingsalderen.

3. Aldersopsparingen er desværre blevet upopulær, fordi retten til skattefradrag ved pensionsindbetalingen er faldet væk, samtidig med at den maksimale årlige indbetaling blev halveret. Mange har svært ved at se fidusen i at sætte beskattede penge til side til pension. Men det er en smart opsparing, da afkastet beskattes lavt og udbetales skattefrit. Faktisk så smart, at regeringen i sin 2025-plan lægger op til at beskære denne pensionsopsparing kraftigt. Aldersopsparingen er særlig velegnet, hvis du vil have muligheden for at gå tidligere på pension. Den udbetales typisk som et engangsbeløb, som du kan vælge at leve af, indtil du har ret til folkepension.

4. Ratepensionen udbetales hver måned i mindst ti og højst 25 år. Den livsvarige livrente udbetales hver måned, så længe du lever, uanset hvor gammel du bliver. Udbetalingen kan tidligst begynde, når du er 60 år (hvis du har 60 års rettigheder). Ellers når du rammer pensionsudbetalingsalderen.

Kilde: DK 2025 Helhedsplan fra regeringen. Det Økonomiske Råd: Dansk økonomi, forår 2013. Borger.dk. Velfærdsreformen fra 2006 med senere ændringer.

ANNS TIP: Din ’pensionsudbetalingsalder’ er den alder, hvor du tidligst kan begynde at hæve af dine pensionsopsparinger