Et pristjek viser, at der kan være over 80.000 kr. at spare ved at vælge det billigste realkreditselskab.

En storm af vrede har bredt sig blandt kunder hos Nykredit og Totalkredit i kølvandet på, at de to selskaber har strammet på gebyrskruen og sat priserne på boliglån op.

Tager man et kig på priserne hos de øvrige selskaber, er det da også nærliggende, hvorfor de mange tusinde låntagere hos Nykredit føler sig snydt: De skal hver måned betale tusindvis af kroner ekstra i gebyrer – de såkaldte bidragssatser.

»Det er en god idé at tage højde for den store prisforskel, når man er ude og vælge boliglån. Grundlæggende set spiller det ikke den store rolle for kunden, om der står BRFkredit eller Nykredit på PBS-oversigten – det handler mere om, hvem der er billigst,« siger Martin Riedel, der er privatøkonomisk rådgiver hos Realkreditkonsulenten.dk.

I øjeblikket vil hverken BRFkredit, Realkredit Danmark eller Nordea Kredit garantere, at deres kunder ikke også bliver ramt af en stigning.

LOG IND PÅ BT PLUS og læs meget mere om hvilken rolle denne stigning på boliglån spiller, og hvilke selskaber du skal undgå, for at bane vej udenom den dyre gebyrfælde, som ligger og venter. Og hvordan skal du egentlig forholde dig til bidragssatser - og tjene på dem? Her får du svaret...

Det får du:

- Artikel om boliglån: Undgå den dyre gebyrfælde

- Fakta: Hvad koster det at skifte realkreditselskab?

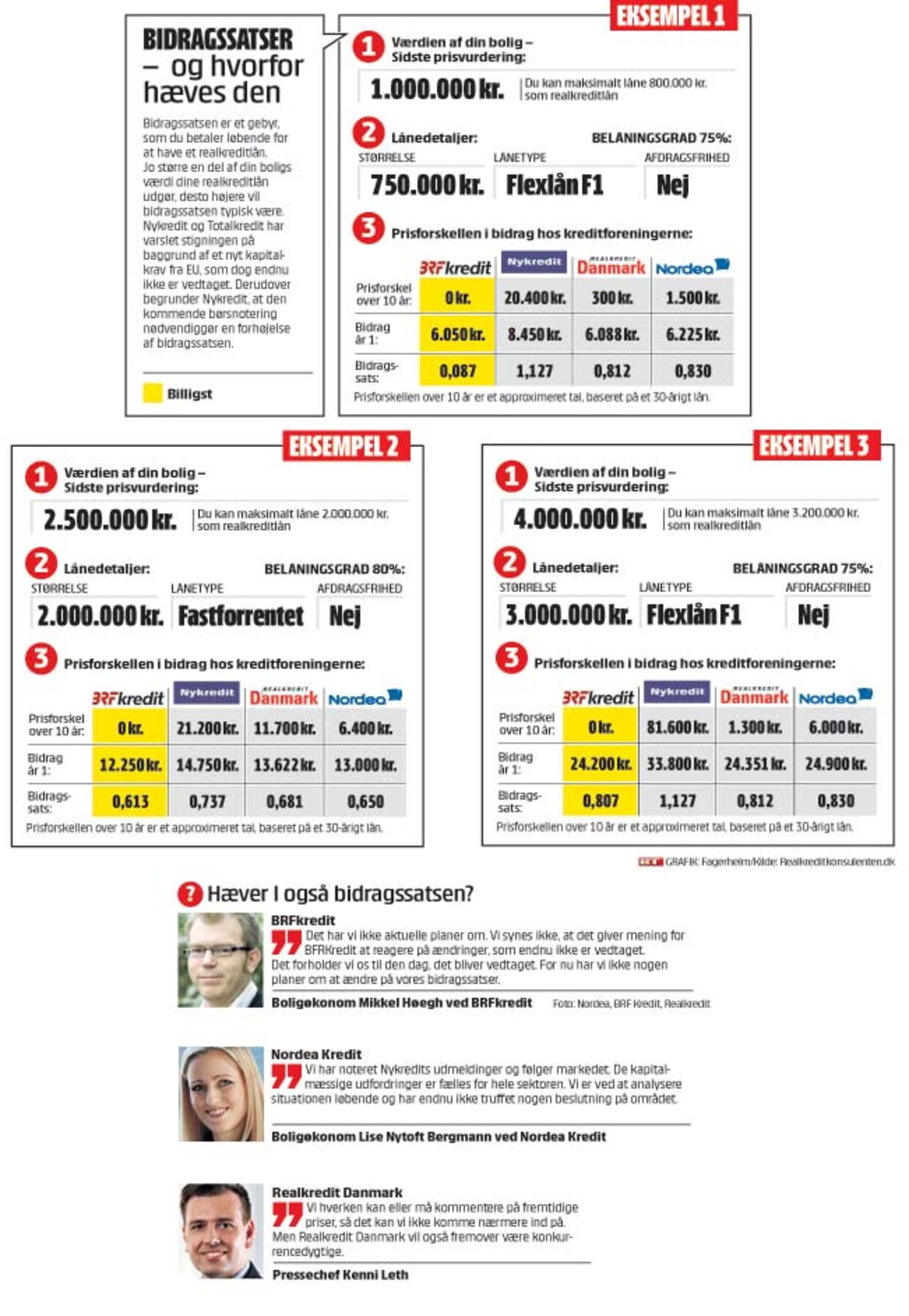

- GUIDE: Bidragssatser - og hvorfor hæves den

- Fakta: Hæver i også bidragssatsen? (BRFkredit, Nordea Kredit, Realkredit Danmark)

- Artikel om udgift: 'Det er feriekontoen, som ryger'

- Fakta: BRFkredit sætter prisen ned

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Et pristjek viser, at der kan være over 80.000 kr. at spare ved at vælge det billigste realkreditselskab.

En storm af vrede har bredt sig blandt kunder hos Nykredit og Totalkredit i kølvandet på, at de to selskaber har strammet på gebyrskruen og sat priserne på boliglån op.

Tager man et kig på priserne hos de øvrige selskaber, er det da også nærliggende, hvorfor de mange tusinde låntagere hos Nykredit føler sig snydt: De skal hver måned betale tusindvis af kroner ekstra i gebyrer – de såkaldte bidragssatser.

Set over en periode på 10 år er der således hele 81.600 kr. i forskel fra det dyreste realkreditinstitut, Nykredit, til det billigste, BRF Kredit. Der er taget udgangspunkt i et F1-lån på tre millioner kr.

Det viser nye beregninger fra Realkreditkonsulenten.dk.

»Det er en god idé at tage højde for den store prisforskel, når man er ude og vælge boliglån. Grundlæggende set spiller det ikke den store rolle for kunden, om der står BRFkredit eller Nykredit på PBS-oversigten – det handler mere om, hvem der er billigst,« siger Martin Riedel, der er privatøkonomisk rådgiver hos Realkreditkonsulenten.dk.

Skuffede kunder

Han har talt med flere boligejere, der er frustrerede over, at Nykredit og datterselskabet Totalkredit har sat prisen op lige efter en refinansiering. Det betyder nemlig i praksis, at der er danskere, der skal vente i tre eller fem år, før det kan betale sig for dem at komme ud af lånet uden at få en større restgæld.

»Der er mange, der er skuffede. Hvis realkreditselskaberne havde annonceret prisstigningerne for nogle måneder siden, så havde kunderne haft mulighed for at træffe et valg om at skifte til et andet selskab.«

Hvor meget prisstigningerne hos Nykredit og Totalkredit betyder i kroner og øre for den enkelte boligejer, afhænger af det enkelte låns størrelse og type, men for mange danskere kan det hurtigt løbe op i 6.000-8.000 kr. ekstra om året. Og det er gået hårdest ud over F1-lånere, som selskaberne gerne vil skille sig af med, forklarer Martin Riedel.

»F1-lånene er mere usikre for realkreditinstitutterne, fordi de refinansieres hvert år. For at få kunderne over på mere sikre låntyper, har de sat priserne op. Generelt kan det ikke svare sig at vælge et F1-lån i dag, medmindre man har udsigt til at sælge huset inden for et par år,« siger Martin Riedel.

Forbrugerrådet Tænk mener, at det er alt for besværligt og dyrt for danskere at skifte realkreditselskab.

Dårlig konkurrence

Omkostningerne ved at skifte selskab kan således variere fra 17.500 og 27.000 kr. afhængigt af hvilket realkreditinstitut, man skifter fra og til, viser forbrugerorganisationens beregninger. Dermed kan det tage mange år, før manøvren har tjent sig selv ind.

»Det betyder, at forbrugerne ikke har nogen reaktionsmuligheder, når bidragssatsen bliver sat op. De er låst fast. Det plejer at være sådan på andre markeder, at når priserne bliver sat op, så kan man tage stilling til, om man vil blive eller skifte,« siger seniorøkonom Morten Bruun Pedersen.

Koncernchef i Nykredit, Michael Rasmussen, har over for BT forklaret prisstigningerne med, at EU er på vej med strengere kapitalkrav, som betyder, at banker og realkreditinstitutter skal være bedre polstret økonomisk.

»For at finde de penge, kunne vi enten skalere vores forretning markant ned. Det ville betyde dårligere lånemuligheder for danskerne, og det ville betyde markant større prisstigninger, end dem vores kunder oplever i disse dage. Det ønskede vi ikke. Alternativet til en nedskalering er en børsnotering. Ved en børsnotering får vi mulighed for at få andre investorer til at stille kapital til rådighed for os og dermed hjælpe os med at imødekomme kapitalkravene,« skriver Michael Rasmussen i en e-mail til BT.

'DET ER FERIEKONTOEN, SOM RYGER'

Kunderne raser mod Nykredit. Siden sidste uge er Facebook-gruppen ’Kritiske interessenter i Nykredit og Totalkredit’ vokset til næsten 20.000 medlemmer.

En af de aktive stemmer er 38-årige Erik Pilverdier Sørensen, som sammen med sin kone Hanne Pilverdier Sørensen og deres tre børn, føler sig uretfærdigt behandlet.

»Det er jo feriekontoen, som ryger! Det er jo ikke sådan, at vi skal gå fra hus og hjem, men det betyder, at vores ferieplaner bliver skåret ind til benet i fremtiden,« siger Erik Pilverdier Sørensen til BT.

Familien Sørensen købte deres hus i august i 2014 og tegnede et 30-årigt lån gennem Totalkredit. Stigningerne i bidragssatserne betyder, at familien de næste 29 år kommer til at betale 3.000 kr. mere årligt end de regnede med. Og de er langt fra de eneste. Nykredit og Totalkredit sendte i sidste uge breve ud til 470.000 kunder, hvor de varslede stigninger i bidragssatsen – det gebyr, man betaler for at have et lån. Denne stigning medfører for nogle kunder en årlig ekstraudgift på op mod 8.000 kr. Det er i øvrigt ikke første gang, at Totalkredit hæver prisen på bidragssatsen.

Moral

Ifølge Erik Pilverdier Sørensen handler det om moral, da det er et brud på det tillidsforhold, man indgår i, når man tegner et langvarigt lån.

Han er ikke i tvivl om, at familien skal skifte realkreditinstitut.

»Jeg kan ikke acceptere, at man tager røven på mig. Når jeg laver en aftale, så forventer jeg, at min modpart holder den aftale. Derfor bliver jeg ramt af det her på et moralsk plan – jeg kan simpelthen ikke acceptere at skulle betale til en, som jeg føler, snyder mig,« siger Erik Pilverdier Sørensen.

Nykredits koncernchef Michael Rasmussen har tidligere udtalt, at stigningerne i bidragssatsen sker som for at polstre organisationen, og henviser til et nyt kapitalkrav fra EU, som dog endnu ikke er vedtaget. Derudover begrunder Nykredit, at den kommende børsnotering nødvendiggør en forhøjelse af bidragssatsen.

I øjeblikket vil hverken BRFkredit, Realkredit Danmark eller Nordea Kredit garantere, at deres kunder ikke også bliver ramt at denne stigning.