Forsikringsselskaber lover billigere bilforsikringer, men du kan selv høste store besparelser, hvis du går på jagt i forsikringsjunglen. Her får du en række god råd til, hvordan du kan spare på bilforsikringen.

Der er fest i forsikringsbranchen. Selskaberne skovler penge ind, og det betyder priskrig på bilforsikringerne. Du kan sagtens få del i festen, hvis du skruer bissen på og trykker dit selskab på maven.

Opret abonnement på BT PLUS og bliv klogere på, hvordan du kan opnå store besparelser ved selv at gå på jagt i forsikringsjunglen. Du får blandt andet gode råd til, hvordan du får den billigste forsikring og hvilket selskab der udbyder den billigste bilforsikring.

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Der er fest i forsikringsbranchen. Selskaberne skovler penge ind, og det betyder priskrig på bilforsikringerne. Du kan sagtens få del i festen, hvis du skruer bissen på og trykker dit selskab på maven.

Guldægget i forsikringsforretningerne er bilforsikringen. Det er det produkt, selskaberne i disse år tjener absolut mest på, men udbetaler de laveste erstatninger på, blandt andet fordi bilerne er blevet mindre og mere sikre og vejene bedre. Derfor kan kunderne nu se frem til priskrig på ’guldægget’, fordi den øgede indtjening giver luft til konkurrence.

Større sikkerhed

TopDanmark er et af de selskaber, som spår, at konkurrencen vil øges, og at priserne vil falde. Begyndende med motorforsikringerne. Hos selskabet er gennemsnitspræmien på en bilforsikring faldet fem procent i kroner og øre de sidste 10 år. Men i snit er præmien på danske bilforsikringer allerede faldet med 9,1 pct. siden januar i år, viser en undersøgelse foretaget for den danske prissammenligningsguide Comparo.

»Bilerne er blevet sikrere, vejene er blevet bedre, klip i kørekortet og generelt stor politisk bevågenhed på trafikområdet har alt sammen mindsket risikoen for skader, og derfor vil vi nu se basis for at sænke priserne,« forklarer privatkundedirektør i TopDanmark Erik Adrian.

TopDanmark præsterede ligesom Alm. Brand og Codan millionoverskud sidste år, mens Tryg klappede særligt højt med et historisk godt fjerde kvartal i 2014 og et overskud på 2,6 milliarder.

Smitter ikke af

Men den dårlige nyheder, at overskuddet ikke drypper på de øvrige forsikringer for hus, indbo, ulykker og rejser. Massive rørskader i husene fra især 1960erne og 1970erne lagt sammen med tyverier for høje summer taler ikke for lavere præmier på boligfronten, lyder forklaringen.

Når man ser på jeres regnskaber, er det gået særdeles godt det seneste år, hvorfor skal det ikke smitte af på præmien på andre forsikringer?

»Fordi det er på bil, vi har set færre skader over længere tid, og derfor har vi sat præmien ned. På hus og indbo har det tværtimod været nødvendigt at justere prisen op, fordi der har været så mange rørskader og tyverier, så den del har faktisk været en underskudsforretning for os.«

Spørger man de økonomiske eksperter til den udeblevne priskrig på det øvrige forsikringsmarked, så handler det blandt andet om, at forsikringsjunglen er uigennemskuelig for mange.

Konkurrenceekspert og professor Peter Møllegaard fra CBS har tidligere peget på, at mange af selskabernes produkter er svære at sammenligne, fordi der knytter sig et hav af forskellige vilkår til, og dette mindsker konkurrencen, men selskaberne forsvarer sig med, at de rent faktisk er gået sammen om at etablere en fælles internetportal – forsikringsguiden.dk – til prissammenligning af selskaberne.

Alligevel er det stadig for vanskeligt for mange forbrugere, mener forsikringsrådgiver Anders Valdemar Juhl fra uvildigraad.dk.

»Det er den evindelige snak om, at man udadtil arbejder på at gøre det gennemskueligt og forståeligt, og så arbejder man i virkelighedenmed at gøre det helt usammenligneligt ved at differentiere sig fra konkurrenterne på alle mulige måder,« siger Anders Valdemar Juhl.

Men det handler ikke kun om, hvad selskaberne ikke gør, menom hvad man som forbruger gør. For så længe forsikringer er lige så ’usexede’ at beskæftige sig med som pensionsopsparing, så er det til branchens fordel, at kun de færreste bruger tid på at sætte sig ordentligt ind i produkterne og priserne.

»Folk er ekstremt loyale over for deres forsikringsselskab. Selskaberne regulerer lidt på taksterne hvert år, og folk tænker bare ‘nå, ja’ og lader det ligge. Forsikringer er ekstremt lavinteresseområde. Det er for mange uigennemskueligt, og det er lidt usexet at sidde og bruge en aften på forsikringspapirer,« siger Anders Valdemar Juhl.

Skift eller tru med det

Der er penge at spare, hvis man skifter – eller truer med at gøre det.

»Vi anbefaler, at man som minimum gennemgår sine forsikringer hvert tredje år, for der kan hurtigt scores en god timeløn. Det er ikke sjældent, at det for en husstand er mellem 30 og 40 procent af budgettet, man kan spare.«

I modsætning til ’gamle dage’, hvor assurandører kom hjem i stuerne til folk, så tegner mange i dag selv deres forsikringer på nettet, men Anders Valdemar Juhl råder stadig kunderne til at tage fat i selskabet først. I udgangspunktet giver nettet mere konkurrencedygtige priser, men det kan være sværere at få overblik over, hvad en pris rent faktisk dækker over.

»I sidste ende er forsikringer købmandskab. Det drejer sig om at forhandle sig frem til og få det bedste tilbud. Forsikringsselskaberne skovler penge ind, men der er ikke tradition for at tilbageregulere præmien, så man kunne godt ønske, at konkurrencen blev større, og forbrugerne turde trykke selskaberne mere på maven.«

Bilforsikring hos de tre største

Kasper Riis, kommunikationschef i Tryg

»Der er faldende priser på bilforsikringer, og hos os er faldet på tre-fire pct. alene bare det sidste år i forhold til den normale prisudvikling. Det skyldes flere, mindre og mere sikre biler og generelt større sikkerhed på vejene, det vil sige lavere risiko, som udløser en lavere præmie. Et yderligere fald vil afhænge af, hvordan tingene udvikler sig – altså om danskerne fortsat går efter de små, sikre biler, og om klimaet udvikler sig mod mildere vintre. Lavere risici vil kunne give lavere priser.

Erik Adrian, privatkundedirektør i TopDanmark

»Vi har faktisk sænket prisen på bilforsikringer ad flere omgange de senere år, men det ser faktisk modsat ud på hus- og indbofronten. Vi bliver rigere alle sammen og vi får flere værdifulde genstande, der kan stjæles, så på den front går det den modsatte vej. Der er heller ikke den samme politiske bevågenhed omkring, hvordan vi sikrer vores huse, for der er ingen tvivl om, at hvis vi på langt sigt sørgede for, at vores huse blev mere sikre, så kunne det ændre prisen. Vi har ikke lige så store krav til vores byggereglementer, som vi har til at vores biler skal være sikre. Men du kan faktisk gøre noget for at få billigere indboforsikring ved at installere alarm, bedre låse og sikringsbokse. Så du kan udmærket gøre en del selv for at nedbringe den risiko, du betaler for.«

Mads Houe, pressechef i Codan

»Jeg ved, at vi i løbet af de seneste år har sænket vores motorpræmier ad et par omgange, så forsikringsprisen på f.eks. mindre biler er blevet billigere med et fald på mere end 10 pct. i gennemsnit. Vi har kigget på en lang række faktorer og har vurderet, at det gav mening at sætte priserne ned – på baggrund af ulykkesstatistikker og hvad de enkelte skader koster.

Men jeg kan ikke spå om, præmien kommer til at gå op eller ned i den kommende tid.

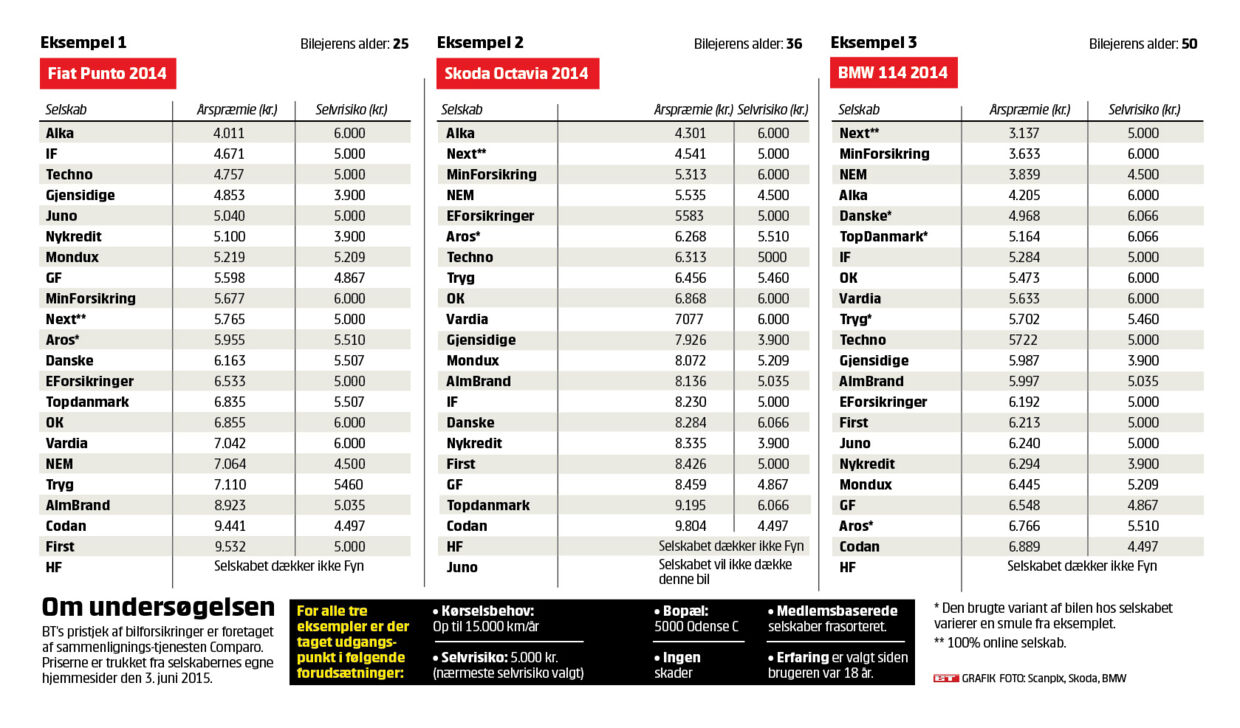

PRISTJEK: HER ER DEN BILLIGSTE BILFORSIKRING

Guide: Sådan vælger du den bedste bilforsikring

1. På nettet findes flere forskellige prissammenligningsguider. Her kan du undersøge priser og sammenligne produkter.

2. Grundlæggende er bilforsikringer ens. Det er dog en god idé at gennemgå forsikringspolicen nøje, da der kan være mindre forskelle i dækningen.

3. Kaskoforsikring som supplement til den obligatoriske ansvarsforsikring kan være en god idé, hvis du ønsker at være dækket mod f.eks. tyveri af bilen, indbrud eller skader.

4. Hvis du aftaler et maksimalt kørselsbehov med forsikringsselskabet (f.eks. 15.000 kilometer om året), kan du i nogle tilfælde få sænket forsikringspræmien.

5. Mange selskaber tilbyder friskadedækning, der betyder, at en anmeldt skade ikke medfører højere præmie eller betaling af selvrisiko.

6. Tjek om forsikringsselskabet tilbyder en lånebil i tilfælde af skade, da dette kan variere fra selskab til selskab.

7. Overvej om du bør tegne en førerpladsforsikring, der giver bilens fører erstatning ved uheld uden modpart – f.eks. hvis du i et solo-uheld kører ind i et træ.