Massiv forskelsbehandling i pensionsbranchen betyder, at man i nogle selskaber kan få op mod en halv million mere end i andre, hvis man omlægger sin opsparing. Find ud af om du bliver forgyldt eller flået, og få gode råd til, hvordan du laver en sikker pensionsopsparing.

Bliver du forgyldt eller flået af dit pensionsselskab? Forskellige vilkår fra selskab til selskab får flere uvildige pensionseksperter til at slå alarm og efterlyse lovindgreb. Se her, om du bliver forgyldt eller flået.

Pakken indeholder følgende artikler:

- GUIDE: Forgyldt eller flået

- FAKTA om skatterabat

- FAKTA om omvalgsbonus

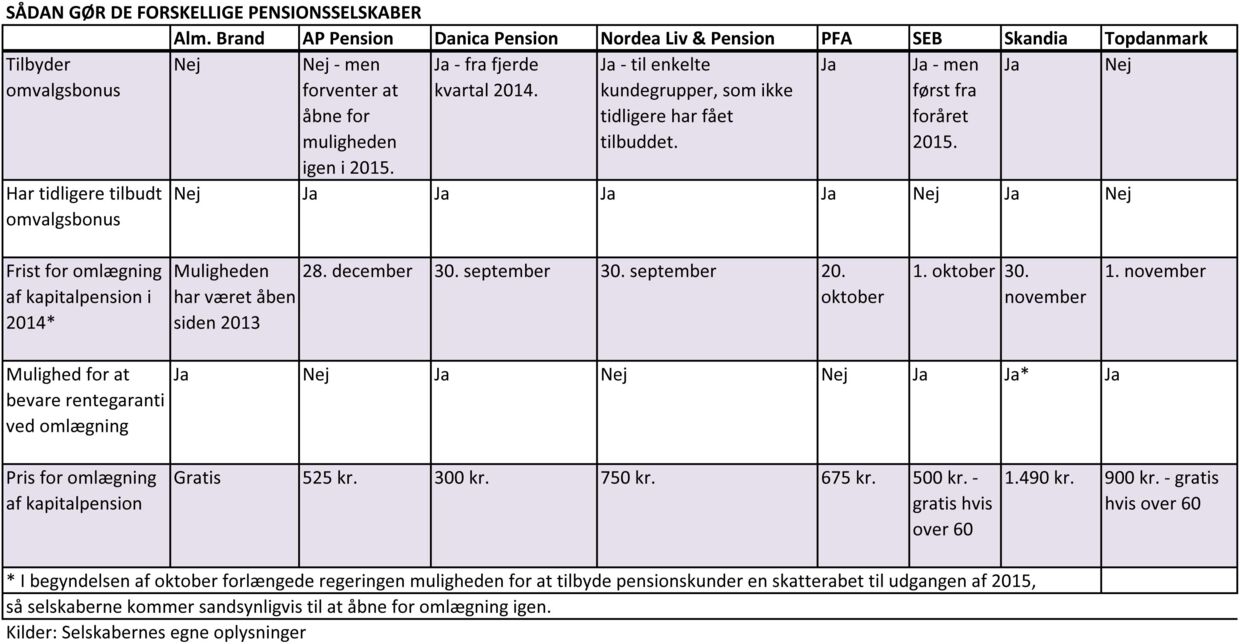

- OVERSIGT: Sådan gør de forskellige pensionsselskaber

Opret abonnement på BT PLUS og læs hele denne guide, hvor du får gode råd til, hvordan du laver en sikker pensionsopsparing - husk at 1. måneds abonnement er helt gratis

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Pakken indeholder følgende artikler:

- GUIDE: Forgyldt eller flået

- FAKTA om skatterabat

- FAKTA om omvalgsbonus

- OVERSIGT: Sådan gør de forskellige pensionsselskaber

Bliver du forgyldt eller flået af dit pensionsselskab? Forskellige vilkår fra selskab til selskab får flere uvildige pensionseksperter til at slå alarm og efterlyse lovindgreb.

Pensionsopsparing er et varmt emne dette efterår, hvor hundredetusinder skal tage stilling til, om de vil omlægge deres kapitalpension til den nye aldersopsparing og opnå en skatterabat på 2,7 pct. Flere af pensionsselskaberne har allerede lukket ned for muligheden, men med regeringens forlængelse af skatterabatten til også at gælde i 2015, kommer de med stor sandsynligvis til at give kunderne en chance mere.

Men skatterabatten er ikke det eneste, pensionsopsparere skal tage stilling til. Nogle selskaber tilbyder en såkaldt omvalgsbonus, der kan betyde op mod en fordobling af pensionsdepotet. For at få den klækkelige bonus skal man skifte fra et gennemsnitsrenteprodukt til markedsrente og dermed give afkald på sin rentegaranti.

Hans Peter Christensen, direktør i rådgivningsfirmaet Uvildige.dk, forklarer, at skatterabat og omvalgsbonus i princippet er to ting, der ikke har noget med hinanden at gøre. Men i nogle selskaber har man valgt at slå to fluer med et smæk ved at tvinge kunderne til at tage stilling til begge dele på én gang.

I PFA, der netop har lukket ned for muligheden for at omlægge kapitalpensionen i 2014, var det ligefrem et krav, at kunderne skulle opgive deres rentegaranti for at få skatterabatten.

Andre steder er det op til kunderne selv, mens nogle selskaber slet ikke tilbyder, at man kan skifte til markedsrente og få en omvalgsbonus.

Og det er problematisk, at branchen ikke giver kunderne de samme vilkår, mener både Hans Peter Christensen og Søren Andersen, der er direktør i pensionsmæglerfirmaet Willis.

- Pension er i forvejen et lavinteresseområde for de fleste. Det bliver bestemt ikke nemmere at være pensionskunde, når selskaberne håndterer det på vidt forskellige måder. Derfor vil det være en rigtig god ide, hvis man lovgivningsmæssigt besluttede, hvordan det skulle gøres, siger han.

Mens alle selskaber skal give skatterabat i forbindelse med omlægning af kapitalpensioner, er det nemlig frivilligt, om de vil tilbyde et omvalg fra gennemsnitsrente til markedsrente. Og det gælder ikke kun kapitalpensioner, men også f.eks. ratepensioner med rentegaranti.

Mens nogle selskaber har haft det som et stående tilbud gennem flere år, har andre kun åbent for omvalg i bestemte perioder. Og i SEB får kunderne for første gang tilbuddet i 2015.

I Topdanmark og Alm. Brand har man helt fravalgt at give tilbuddet. De har begge tidligere begrundet det over for BT med, at de mener, at kunderne er bedre tjent med at beholde deres garantier.

Hans Peter Christensen forklarer, at mange selskaber ellers gerne vil af med garantierne, fordi de begrænser dem i at investeret i det, der giver bedst afkast.

- Hvis man holder fast i garantien, afskriver man sig muligheden for at få et større afkast på sin opsparing. Så for mange kunder kan det være mindst lige så godt at have pengene i markedsrente. Men man skal selvfølgelig sørge for at få de penge med, man har krav på, hvis man opgiver sin garanti, siger han.

Også på det punkt mangler der retningslinjer. Der er nemlig forskel på, hvordan bonusserne beregnes.

Søren Andersen forklarer, at kun en del af bonussen består i værdien af selve garantien. Den er selskaberne blevet pålagt at udregne individuelt, efter at både PFA og Danica sidste år kom i stormvejr. De havde inddelt kunderne i rentegrupper med en gennemsnitlig bonus, der betød, at nogle fik for meget og andre for lidt. Og det fik Finanstilsynet til at gribe ind.

Men ud over værdien af garantien skal kunderne også have en del af de kollektive reserver med, hvis de skifter. Det er penge, som selskabet har lagt til side for at sikre, at de også i dårlige tider kan give kunderne den rente, de er blevet lovet.

- Selskaberne har meget forskellige opfattelser af, hvor stor en del af de kollektive reserver de skal give kunderne med. Og om alle skal have den samme procentdel, eller om det skal beregnes individuelt. Det kan derfor svinge meget fra selskab til selskab, men også inden for det samme selskab, siger Søren Andersen.

De forskellige beregningsmetoder gør det samtidig vanskeligt at regne efter, om man nu også får, hvad man har krav på, påpeger Hans Peter Christensen.

PDF-format:

10 gode råd fra eksperterne

1) For langt de fleste er det en god ide at omlægge kapitalpensionen til den nye aldersopsparing og høste skatterabatten på . Ved en kapitalpension på 1 mio. kr. svarer det til 27.000 kr. lige ned i pct.foret.

2) Vær dog opmærksom på, om din kapitalpension er med gennemsnitsrente eller markedsrente. Ved gennemsnitsrente skal du tjekke, om du bliver tvunget til at opgive rentegarantien ved en omlægning - og i så fald spørge dig selv, om du er villig til det.

3) Hvis du giver afkald på rentegarantien, skal du sørge for at sikre, at du får en kompensation for det - også kaldet omvalgsbonus. Afhængigt af størrelsen på din opsparing og hvor høj en rentegaranti du har, kan der være rigtig mange penge at hente.

4) Alle får beregnet værdien af deres garanti individuelt, men det er forskelligt, hvor stor en procentdel af de kollektive reserver man får med. Så spørg dit selskab, og hvis det kun er 1 pct., må du gøre op med dig selv, om du synes, det er rimeligt.

5) Omvalgsbonus er ikke kun aktuel i forbindelse med omlægning af kapitalpensioner, men ved omlægning af alle typer pensioner med rentegaranti.

6) For hovedparten af danskerne vil det være mere hensigtsmæssigt at flytte over i markedsrente, men det er også et spørgsmål om, hvorvidt man er til seler og livrem eller går efter det højest mulige afkast.

7) Hvis du ikke har hørt noget fra dit pensionsselskab vedr. muligheden for at få omvalgsbonus, er det en god idé selv at tage kontakt. Spørg hvordan du gør - og hvor meget du evt. kan få i bonus.

8) Det er vigtigt at få læst alle breve og betingelser igennem i stedet for bare at sige ja eller nej. Så brug den tid, det kræver at sætte dig ind i det - for det drejer sig om mange penge.

9) Men det er også meget vanskeligt at forstå, særligt fordi selskaberne har forskellige vilkår. Så det kan være en god idé at spørge en rådgiver eller revisor til råds.

10) Hvis du er i tvivl om, hvilke typer pensionsordninger du har og hvor, kan du logge ind på Pensionsinfo.dk med dit nemid og få et overblik.

Kilder: Hans Peter Christensen, direktør i Uvildige.dk, og Søren Andersen, direktør i Willis