Langt de fleste danskere er enten over- eller underforsikrede, fastslår eksperter. Og der kan være mange penge at spare ved et eftersyn.

Efterhånden kan man nærmest forsikre alt - lige fra fladskærmen til kindtænderne. Men mange danskere har svært ved at finde vej i junglen, og langt de fleste er derfor forkert forsikrede, fastslår en række eksperter, som BT har talt med.

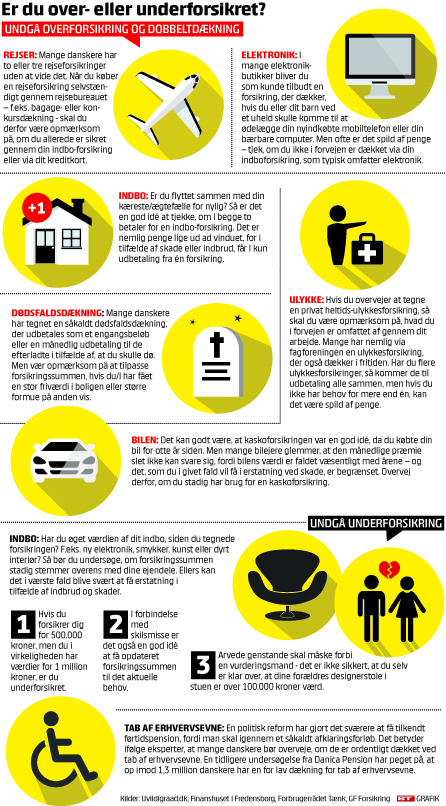

I rigtig mange tilfælde er der tale om over- eller dobbeltforsikring, hvor man køber en vare, som man reelt ikke har brug for.

Og eksemplerne er mange: Kærestepar, der er flyttet sammen, betaler for to indboforsikringer, selv om de kun får udbetaling fra ét selskab i tilfælde af skade.

Folk tegner private ulykkesforsikringer, selv om de har et identisk produkt via arbejdet, der også gælder i fritiden.

Og dødsfaldsdækningen er ikke nedjusteret, selv om formuen og friværdien er vokset.

»Langt størstedelen af danskerne er faktisk over- eller underforsikrede i en eller anden grad,« siger privatøkonomisk rådgiver Kim Valentin.

LOG IND PÅ PLUS OG LÆS OM HVORDAN DU KAN STYRE UDEN OM FORSIKRINGSFÆLDERNE.

Du får:

- Artikel: Styr uden om forsikringsfælderne (ekspertudtalelser)

- Undersøgelse med forskellige danskere: Hvor godt har du styr på dine forsikringer?

- Oversigt over de forskellige forsikringer: Er du over- eller underforsikret?

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Langt de fleste danskere er enten over- eller underforsikrede, fastslår eksperter. Og der kan være mange penge at spare ved et eftersyn.

Efterhånden kan man nærmest forsikre alt - lige fra fladskærmen til kindtænderne. Men mange danskere har svært ved at finde vej i junglen, og langt de fleste er derfor forkert forsikrede, fastslår en række eksperter, som BT har talt med.

I rigtig mange tilfælde er der tale om over- eller dobbeltforsikring, hvor man køber en vare, som man reelt ikke har brug for.

Og eksemplerne er mange: Kærestepar, der er flyttet sammen, betaler for to indboforsikringer, selv om de kun får udbetaling fra ét selskab i tilfælde af skade.

Folk tegner private ulykkesforsikringer, selv om de har et identisk produkt via arbejdet, der også gælder i fritiden.

Og dødsfaldsdækningen er ikke nedjusteret, selv om formuen og friværdien er vokset.

»Langt størstedelen af danskerne er faktisk over- eller underforsikrede i en eller anden grad. Derfor er det en god idé at spørge sig selv om, hvad man reelt har behov for,« siger privatøkonomisk rådgiver Kim Valentin.

Store besparelser

Problemet bliver bekræftet af Riccardo Krogh Pescatori, der er kommunikations- konsulent hos GF Forsikring:

»Der er ingen tvivl om, at rigtig mange danskere er forkert forsikret. Nogle betaler for meget i forhold til, hvad de har brug for, mens andre kan få et problem i forhold til erstatning, hvis der sker en skade.«

Og der kan være rigtig mange penge at spare ved at give forsikringerne et grundigt eftersyn og vælge den billigste og bedste løsning, fastslår den uafhængige pensions- og forsikrings-rådgiver Anders Valdemar Juhl:

»Der kan nemt være besparelser på mellem 30 og 40 procent om året ved at kigge på familiens samlede forsikringer, så for en gennemsnitlig husstand, som betaler mellem 20.000 og 25.000 kr. om året, er der meget at hente,« siger Anders Valdemar Juhl fra Uvildigraad.dk.

Han er enig i, at mange danskere bør tjekke, om de er overforsikrede eller har en dobbeltdækning af visse forsikringer.

»Der er for eksempel mange, der har livsforsikring gennem fagforbundet samt en gruppelivsforsikring, som typisk bliver tegnet i banken. Det giver god mening at løbe det igennem for at se, om man betaler for mere, end man har brug for.«

Anders Valdemar Juhl peger desuden på, at kunder hos elektronik-butikker eller rejseselskaber ofte bliver prakket dyre forsikringer på, selv om de i forvejen er dækket af indbo-forsikringen.

Kig på det hvert tredje år

Den modsatte situation – underforsikring - er dog også udbredt på nogle områder, herunder indboforsikringen, påpeger eksperterne.

»Det typiske scenarie er, at folk glemmer at tænke over, at deres indbo er steget i værdi, når de for eksempel køber ny elektronik, kunst, smykker eller en dyr racercykel,« siger Riccardo Krogh Pescatori fra GF Forsikring.

At emnet er et ’lavinteresse-område’, er en af årsagerne til danskernes forsikrings-rod, påpeger Anders Valdemar Juhl.

»Folk har kun fokus på det, når skaden er sket. Men en god tommelfingerregel er at kigge på forsikringerne minimum hvert tredje år, så de er opdaterede til ens aktuelle behov.«

--- OOO --- OOO --- OOO ---

HVOR GODT HAR DU STYR PÅ DINE FORSIKRINGER?

--- OOO --- OOO --- OOO ---

ER DU OVER- ELLER UNDERFORSIKRET?