Størstedelen af danskerne aner ikke, om de har råd til at gå på pension, viser nye tal.

Tusindvis af danskere risikerer at spare for lidt, for meget eller forkert op til deres pension. Og årsagen er ret simpel: De lader den vigtige opsparing køre på automatpilot.

I hvert fald viser nye tal fra Forsikring & Pension samt Penge- og Pensionspanelet, at danskerne ikke går særligt meget op i emnet.

Det er især kvinder med lavt uddannelsesniveau, der lader pensionen passe sig selv. Men der er virkelig mange penge at hente ved at kigge sin pensionsopsparing efter i sømmene.

Blandt andet er der en stor økonomisk gevinst at hente ved at lægge en strategi for, hvordan du får udbetalt penge fra dine pensionsopsparinger. Det kaldes også nedsparing. Årsagen er, at du betaler langt mindre i skat af afkastet på en almindelig pensionsordning end af din opsparing i såkaldte frie midler – som f.eks. en opsparingskonto i banken, aktier og obligationer.

Beregninger viser, at der er op til 70.000 kr. at spare ved at udskyde udbetalingerne fra pensionsopsparing og i stedet bruge den frie opsparing først.

Log ind på PLUS og læs hvordan du får mere ud af din pension - uden at spare mere op hver måned.

Du får:

- Artikel: Pensionen kører på automatpilot

- Planlæg din udbetaling – og scor 70.000 kr

- 8 gode råd: Få mere ud af din pension

Voxpop: Hvor meget går du op i pension?

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Størstedelen af danskerne aner ikke, om de har råd til at gå på pension, viser nye tal.

Tusindvis af danskere risikerer at spare for lidt, for meget eller forkert op til deres pension. Og årsagen er ret simpel: De lader den vigtige opsparing køre på automatpilot.

I hvert fald viser nye tal fra Forsikring & Pension samt Penge- og Pensionspanelet, at danskerne ikke går særligt meget op i emnet.

Over 70 procent af danskerne har ikke kigget på deres opsparinger på Pensionsinfo.dk en eneste gang i løbet af 2014, og i en landsdækkende undersøgelse, som YouGov har foretaget for Penge- og Pensionspanelet, svarer 55 procent af danskerne, at de ikke har undersøgt, om de har råd til at gå på pension.

Rammer senere i livet

Men det kan give store problemer på længere sigt at ignorere pensionskronerne, advarer blandt andre Louise Skjødsholm, der er specialkonsulent hos Penge- og Pensionspanelet, der rådgiver danskere om privatøkonomi.

»Pension er en abstrakt ting, som ligger langt ude i fremtiden for mange mennesker. Derfor har folk svært ved at forholde sig til det. Men hvis man ikke sætter sig ind i det, kan det have den konsekvens, at man ikke ved, hvordan man er dækket ind – dvs. om man har nok at leve for, når man når pensionsalderen,« siger Louise Skjødsholm.

Det er især kvinder med et lavt uddannelsesniveau, som lader pensionen passe sig selv, viser tallene.

Blandt kvinder mellem 25 og 39 år, der ikke har anden uddannelse end folkeskolen, har kun otte ud af 100 tjekket deres opsparinger på Pensionsinfo.dk i løbet af et år.

»Det er vigtig at få disse unge kvinder til at gå op i deres pension, for vi kan risikere, at de bliver dårligere økonomisk stillet end nødvendigt,« siger Anne Seiersen, der er underdirektør i Forsikring & Pension.

Tv og Facebook stjæler tiden

En undersøgelse af danskernes tidsforbrug, som ATP har foretaget, viser hvor lidt pension fylder i forhold til andre aktiviteter:

Eksempelvis bruger danskerne i gennemsnit 556 timer årligt på at se tv og 233 timer på Facebook. Pensionen afsætter vi 2,5 timer til årligt. »Selvfølgelig er der nogle ting, der er langt mere interessante, når vi sidder hjemme i sofaen. Men det vil være nyttigt for mange mennesker at få et overblik over pensionen. Det, man får per automatik, stemmer ikke altid overens med de ønsker og behov, man har til pensionisttilværelsen.«

Hun understreger, at det er særligt vigtigt at give pensionen et eftersyn, når der sker store ændringer i livet, f.eks. når man bliver gift eller skilt, køber bolig og får børn.

Den landsdækkende begivenhed ’Pensionsdagen’ skal blandt andet være med til at få danskernes øjne op for emnet, forklarer Anne Seiersen.

»Mange synes, det er svært, og vi arbejder også på at få formidlet de centrale budskaber på en lidt mere simpel måde, så man ikke bliver afskrækket af en masse tal. Selvfølgelig er det tal, men det handler også om, hvordan du vil leve dit liv.«

--- OOO --- OOO --- OOO ---

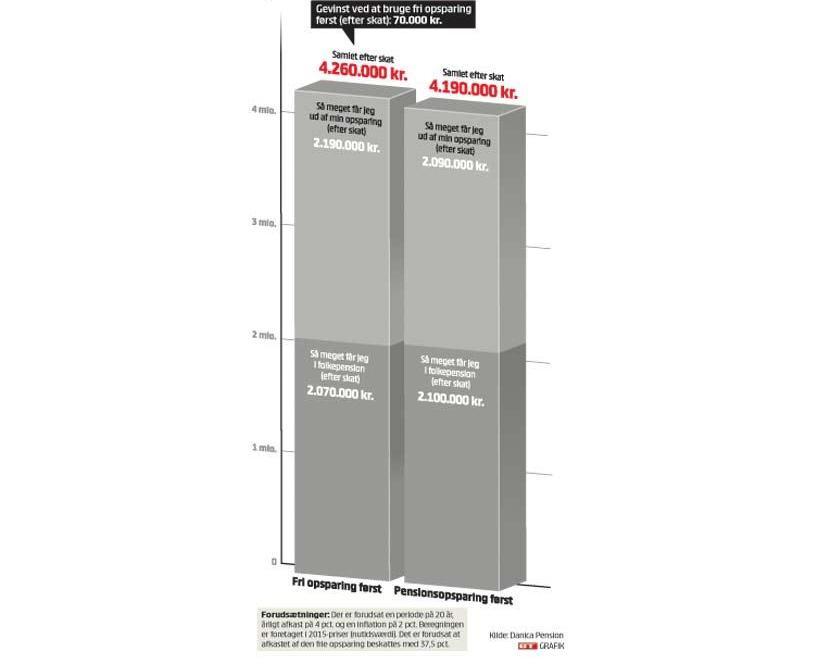

PLANLÆG DIN UDBETALING - OG SCOR 70.000 KR.

Der er også en stor økonomisk gevinst at hente ved at lægge en strategi for, hvordan du får udbetalt penge fra dine pensionsopsparinger. Det kaldes også nedsparing. Årsagen er, at du betaler langt mindre i skat af afkastet på en almindelig pensionsordning end af din opsparing i såkaldte frie midler – som f.eks. en opsparingskonto i banken, aktier og obligationer.

Afkastet af en pensionsopsparing bliver beskattet med 15,3 procent, hvorimod afkastet af frie midler beskattes med mellem 27 og 42 procent.

En ny beregning fra Danica Pension viser således, at der kan være

70.000 kr. at spare ved at udskyde udbetalingerne fra pensionsopsparing og i stedet bruge den frie opsparing først.

Brug fri opsparing først – så meget kan du spare

I dette eksempel har personen en samlet opsparing på ca. 2,5 mio. kr.

før skat fordelt med 1 mio. kr. i fri opsparing og ca. 1,5 mio. kr. i en 10-årig ratepension.

--- OOO --- OOO --- OOO ---

8 GODE RÅD: FÅ MERE UD AF DIN PENSION

Få overblik

På Pensionsinfo.dk kan du få et samlet overblik over dine opsparinger og tilknyttede forsikringer, og desuden kan du også se i kroner og øre, hvor mange penge du kan regne med at få udbetalt fra dag et af din pension. Det er en god idé at gennemgå dine oplysninger mindst én gang årligt – samt når din livssituation ændrer sig.

Forventninger

Hvilken livsstil og indkomst forventer du at få som pensionist? Hvor længe forventer du at leve? Skal der være råd til rejser og andre fornøjelser? Dine forventninger til alderdommen spiller en vigtig rolle i forhold til, hvordan du indretter din pension.

Opsparing

Man siger som en tommelfingerregel, at din pension bør være stor nok til at give dig 70-80 procent af din forhenværende indkomst, når du lægger ATP, folkepension, arbejdsmarkedspension og egen opsparing sammen. På hjemmesiden Forsikringogpension.dk kan du finde en pensionsmåler, som sammenligner din omtrentlige pension med din nuværende indkomst.

Investering

Mange pensionskunder har mulighed for at flytte deres opsparing fra en såkaldt gennemsnitsrente med en garanteret ydelse til markedsrente, hvor afkastet i højere grad er baseret på aktier. I de seneste år har renten været meget lav, og det betyder, at afkastet på obligationer er lavt. Hvad den rigtige løsning er for dig, afhænger dog af, hvordan du har det med risikoen.

Boligøkonomi

Som boligejer skal du forholde dig til, om det bedst kan betale sig at indbetale penge til din opsparing, eller om det er smartere, at du får afviklet din gæld. Hvis du sidder med tunge banklån til en høj rente, kan det være den bedste løsning at få dem ud af verden først.

Klatpensioner

Det kan være en stor økonomisk fordel at samle dine mindre pensionsopsparinger hos dit nuværende selskab, fordi du sparer administrations-omkostninger. Det bliver også nemmere at overskue opsparingen, så du hverken sparer for lidt eller unødvendigt meget op.

Undersøg

Undersøg, hvad pensionsselskabet tager i gebyr for at forvalte din formue. Det fremgår dels på pensionsselskabernes hjemmesider samt på din personlige årsopgørelse, som de sender ud. På Forsikringogpension.dk under ’Fakta om pension’ kan du desuden sammenligne, hvilke selskaber, der har opnået størst afkast på investeringer.

Rådgivning

Din pensionsordning er en af de største faste udgifter i din privatøkonomi, og hvis du ikke selv kan overskue, hvordan du håndterer opsparing bedst, så kan du søge hjælp hos en uafhængig pensions-rådgiver, der kan give hele din økonomi et grundigt eftersyn.

Kilder: Forbrugerrådet, Penge- og Pensionspanelet, PFA Pension

--- OOO --- OOO --- OOO ---

VOXPOP: HVOR MEGET GÅR DU OP I PENSION?

Nana Strøjer

28 år, København, kurator (freelance)

»Jeg må indrømme, at jeg ikke bruger særligt meget tid på det. Men det burde jeg faktisk gøre, for jeg arbejder som freelancer, og derfor ligger der ikke nogen pension i min løn. Mange af mine venner, der har fået fast arbejde, er begyndt at spare op, og det nytter ikke noget, at jeg står uden penge, når jeg bliver gammel.«

Peter Lundø

39 år, København, ejendomsmægler

»Normalt går jeg ikke særligt meget op i det. Det dødssygt papirarbejde, og det ligger langt ude i fremtiden, så det gider jeg ikke bekymre mig om. Men jeg har faktisk lige skiftet arbejdsplads, og de har automatisk sat mig i kontakt med en rådgiver – derfor har jeg lidt mere overblik over det nu, end hvis du havde spurgt mig for to uger siden.«

Helle Hviid Rasmussen

59 år, Gribskov, tidligere social- og sundhedsassistent .Førtidspensionist på grund af arbejdsskade

»I dag ville jeg ønske, at jeg havde brugt mere tid på det tidligere i mit liv på grund af den situation, jeg står i. Jeg havde ikke forestillet mig, at jeg skulle forlade arbejdsmarkedet som 50-årig på grund af en arbejdsskade, og hvis jeg havde vidst det, ville jeg have sparet mere op. Men det er et område, som er svært at overskue, fordi reglerne konstant bliver lavet om.«