Rekordår for lave renter og omlægning af boliglån gør det ekstra vigtigt at rette i sin forskudsopgørelse. Tjek her dit rentefradrag og se om du skal ændre i din forskudsopgørelse, så du måske kan få en overraskende gave i form af lavere skat.

De fleste danskere har netop fået en forskudsopgørelse fra Skat i deres mailboks. Den knastørre liste af tal er ekstra vigtig at bruge mere end bare to minutter på i år. Det gælder især for boligejere.

Titusindvis af danske boligejere kan spare sig selv for et heftigt skattesmæk eller få en overraskende gave i form af lavere skat.

Det eneste, man skal gøre, er at få rettet i sit rentefradrag.

I denne PLUS-pakke får du:

- Artikel: Boliglån rammer din skat

- Oversigt: Tjek dit rentefradrag og scor gevinsten

- Oversigt: Faldgruber i forskudsopgørelsen

Opret abonnement på BT PLUS og læs om, hvad du skal gøre med din forskudsopgørelse, og hvordan du måske kan få en lavere rente - og det gælder især for boligejere.

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

De fleste danskere har netop fået en forskudsopgørelse fra Skat i deres mailboks. Den knastørre liste af tal er ekstra vigtig at bruge mere end bare to minutter på i år. Det gælder især for boligejere.

Titusindvis af danske boligejere kan spare sig selv for et heftigt skattesmæk eller få en overraskende gave i form af lavere skat.

Det eneste, man skal gøre, er at få rettet i sit rentefradrag.

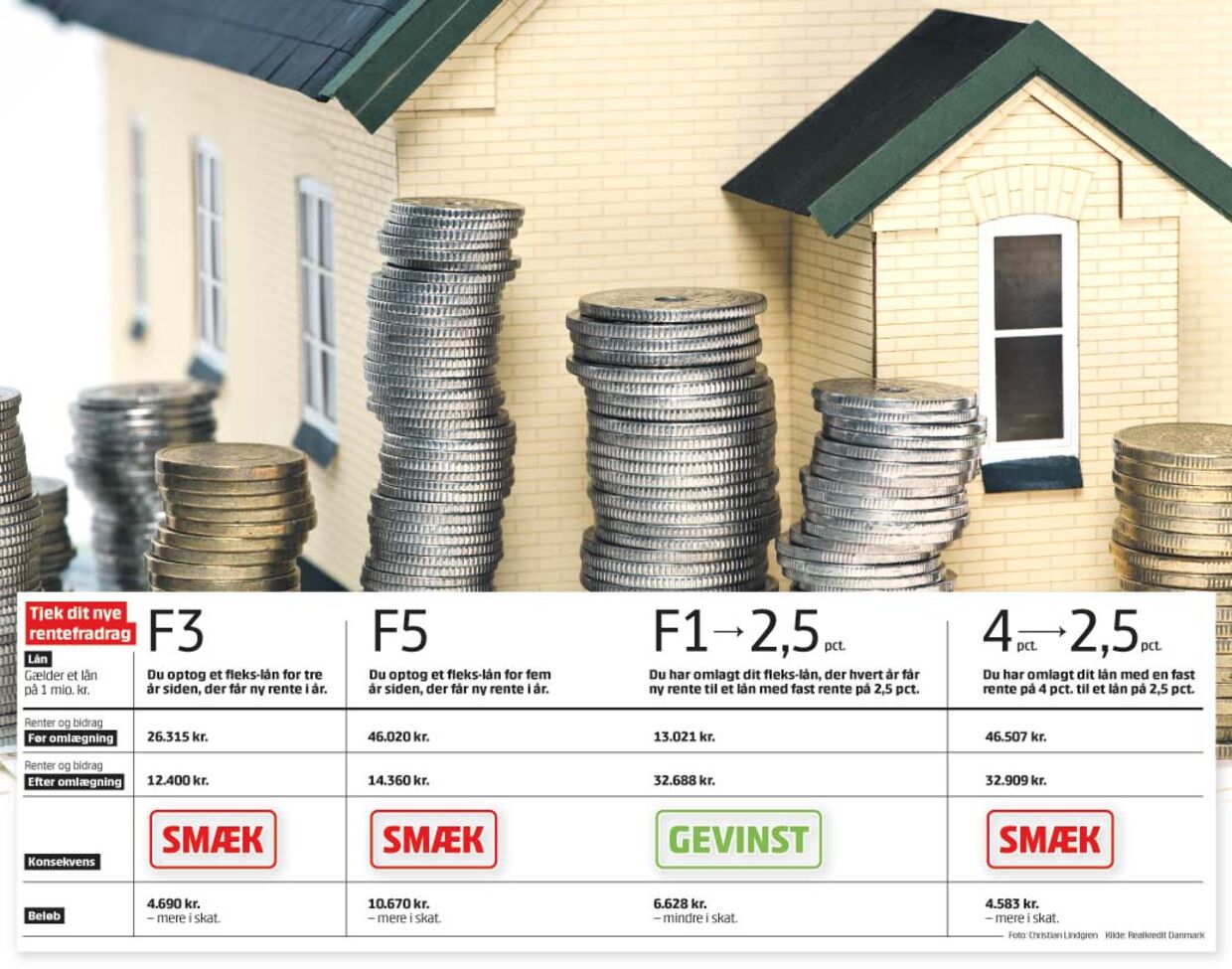

På den måde undgår man et skattesmæk på næsten 11.000 kroner, eller man undgår at skulle betale over 6.000 kroner for meget i skat.

Det viser beregninger, BT har fået udført af Realkredit Danmark for boliglån på en million kroner.

Med et gennemsnitlig lån på 1,5 mio. kr kan man ende med at slippe næsten 10.000 kr. billigere om året i skat.

65.000 har omlagt lån

Jagten på en lavere rente eller ønsket om sikkerhed mod rentestigninger har fået omkring 65.000 danske boligejere til at omlægge lån for i alt 85 milliarder kroner i år.

Det er den største bølge af omlægninger af lån i ni år.

Formålet med omlægningen er selvfølgelig at spare penge, men når man får en lavere rente, skal man også betale mere i skat, da rentefradraget bliver lavere. Derfor er det vigtigt at få rettet sit fradrag, så man kan undgå skattesmæk eller beholde sine penge.

Den helt store fidus har i år været at omlægge et boliglån med en fast rente på fire procent til et lån på 2,5 procent. Renten på 2,5 procent er historisk lav, og derfor er der blevet omlagt lån for 45 milliarder kroner på netop denne facon. Det er over halvdelen af det samlede beløb for omlægning af lån. Netop derfor opfordrer Skat danskerne til at huske at få rettet deres tal.- Der er mange, hvor det kan komme til at gøre ondt. Man glæder sig over en ny lav ydelse og bruger alle sin penge. Men så har man glemt at rette sin forskudsopgørelse, og så kommer vi med et heftigt skattesmæk, når året er omme, siger Richard Hanlov, underdirektør for Afregning i Skat.

Tast ny rente ind

Når man omlægger boliglån, får man altid at vide, hvad renten udgør. Det tal anbefaler Richard Hanlov, at man skal skynde sig at få indtastet på forskudsopgørelsen.

Der er en grund til, at så mange boligejere omlægger lån i år. Det koster, at omlægge lån, og derfor er forskellen i rente nødt til at have en vis størrelse, for at det kan svare sig. Den balance blev opnået i år.- Vi skal op i en forskel på omkring halvanden procent i rente, før det kan betale sig at omlægge sit boliglån. Det er derfor, vi har set mange med et lån på en fast rente på fire procent, der har skiftet til 2,5 procent i år, siger Christian Heinig, cheføkonom hos Realkredit Danmark.

Omkring 35.000 ud af de 65.000 boligejere, der har omlagt deres lån i år, har benyttet sig af den gyldne mulighed, som Christian Heinig beskriver. Der er dog andre, der også skal være opmærksomme på alvorlige skattesmæk. Der er 100.000 til 120.000 boligejere med flekslån, som får ændringer i deres rente på boliglånet, når der på mandag er rentetilpasningsauktion. Et F1-lån får en ny rente hvert år ved auktionen, og derfor ændrer renten sig ikke meget. Har man derimod et F5-lån, der får ny rente hvert femte år, er der stor forskel. Renten var væsentligt højere for fem år siden end i dag, og derfor risikerer man et skattesmæk på næsten 11.000 kroner per lånt million ifølge beregninger, som BT har fået udført af Realkredit Danmark.

Fra fleks til fast rente

Det er dog ikke alle, der risikerer en ubehagelig overraskelse fra Skat, hvis man har glemt at rette sine tal.

Mange boligejere med flekslån har valgt at skifte til et lån med fast rente på grund af den historisk lave rente på 2,5 procent. Renten på flekslån er meget lav i øjeblikket, så det betyder, at man faktisk kommer til at betale over 6.000 kroner for meget i skat, hvis man glemmer at udfylde papirerne.

Når folk skifter fra et flekslån med en lav rente til et lån med en højere, fast rente, er det ofte for at købe sig til den sikkerhed, som et lån med fast rente giver.

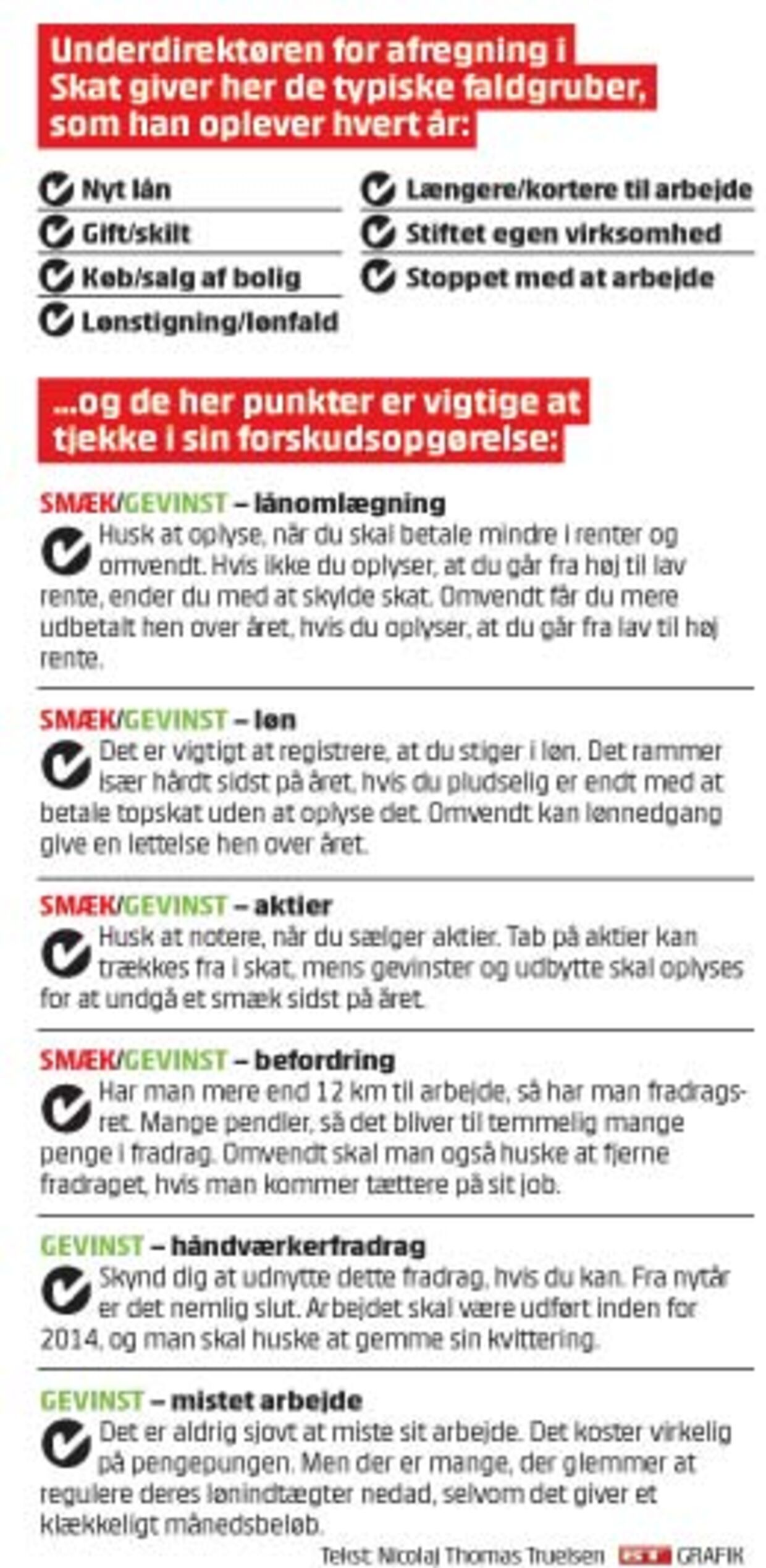

Faldgruber iforskudsopgørelsen

Udover at man i år skal være særligt opmærksom på et muligt skattesmæk, hvis man er boligejer, så er der også en række andre faldgruber, som man skal holde øje med i forskudsopgørelsen.

- Skat er sjældent det første, folk tænker på, når der sker ændringer i deres liv i løbet af året. Det fører desværre ofte til skattesmæk, forklarer Richard Hanlov.

Richard Hanlov håber, at folk vil bruge lidt ekstra tid i år, da der altid er en risiko for, at man går glip af lidt ekstra kroner på kontoen.

Tjekker det hele efter

- Der er risiko for, at borgerne ikke får det, de er berettigede til, hvis de glemmer at give sig selv de fradrag, de har krav på. Heldigvis tænker vi på, at man hverken skal betale mere eller mindre i skat. Så når året er omme, går vi ind og tjekker, om det hele passer. Hvis ikke, så sender vi en ny forskudsopgørelse efter årsopgørelsen, som regulerer det.