Inden for det seneste år er bankernes gebyrer steget med 8,3 procent, mens de almindelige forbrugerpriser ikke har ændret sig meget.

Hævegebyrer, kontogebyrer, servicegebyrer, ekspeditionsgebyrer – listen over bankernes indtjeningskilder er lang.

Og uden at du måske har bemærket det, har pengeinstitutterne skruet gevaldigt op for prisen på de ydelser og produkter, du løbende betaler for som bankkunde.

Inden for de seneste 12 måneder – fra september 2014 til september i år – er bankgebyrerne således steget med 8,3 procent i gennemsnit.

Det viser nye tal fra Danmarks Statistik.

Og det er sket i en periode, hvor de gennemsnitlige forbrugerpriser kun er steget med 0,5 procent...

Log ind på PLUS og læs hele artiklen med dertilhørende oversigter og råd omkring hvordan du skal holde øje med og forholde dig til de maaaange gebyrer. God læselyst!

Det får du i denne PLUS-pakke:

- Artikel: Gebyrgribbene slår til igen

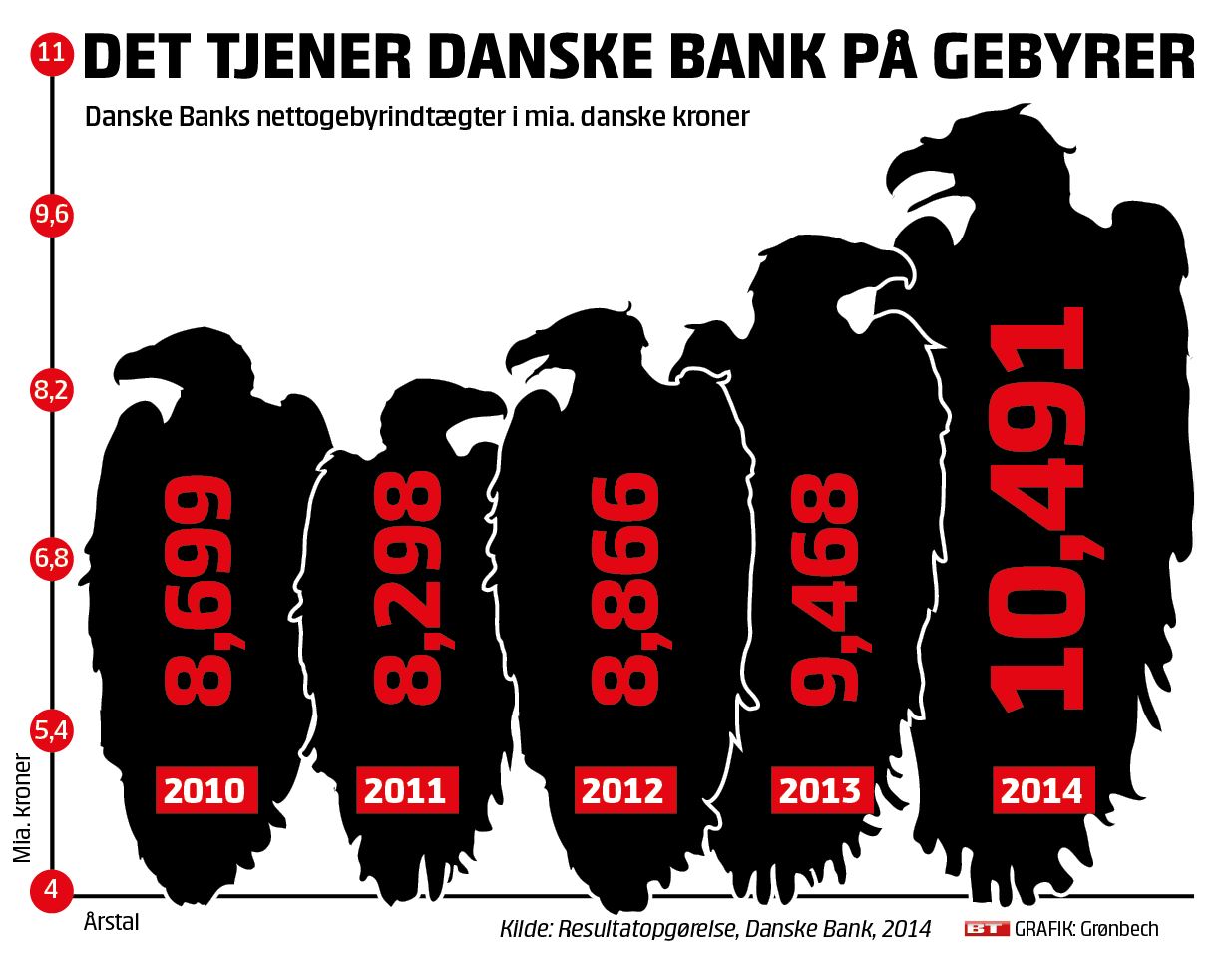

- Grafisk oversigt: Det tjener Danske Bank på gebyrer

- Råd: Sådan får du en bedre pris

- Oversigt: Gebyrer, du skal holde øje med

- Guidende råd: Hvad kan du forhandle om?

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Inden for det seneste år er bankernes gebyrer steget med 8,3 procent, mens de almindelige forbrugerpriser ikke har ændret sig meget.

Hævegebyrer, kontogebyrer, servicegebyrer, ekspeditionsgebyrer – listen over bankernes indtjeningskilder er lang.

Og uden at du måske har bemærket det, har pengeinstitutterne skruet gevaldigt op for prisen på de ydelser og produkter, du løbende betaler for som bankkunde.

Inden for de seneste 12 måneder – fra september 2014 til september i år – er bankgebyrerne således steget med 8,3 procent i gennemsnit.

Det viser nye tal fra Danmarks Statistik.

Og det er sket i en periode, hvor de gennemsnitlige forbrugerpriser kun er steget med 0,5 procent.

Dine penge koster banken

En af årsagerne til prisstigningerne er ifølge Kim Valentin, der er privatøkonomisk ekspert, at bankerne i dag taber penge på indlånsforretningen – og derfor hæver de gebyrpriserne for at få regnestykket til at gå op.

»Bankernes indtjening er truet af den renteudvikling, vi har set. De skal betale for at have penge stående i Nationalbanken, og samtidig tjener de ikke så meget på udlån, fordi danskerne er tilbageholdende med at låne penge,« siger Kim Valentin. .

At gebyrer spiller en stor rolle for bankernes økonomi, kan tydeligt ses i regnskaberne. Eksempelvis havde Danske Bank i 2014 gebyrindtægter på over 10,4 milliarder kroner. Året før var indtjeningen på omkring 9,4 milliarder kroner.

Alt for loyale bankkunder

Ifølge Forbrugerrådet Tænk kan der være mange penge at spare ved at gennemgå den årlige oversigt fra banken, hvoraf gebyrerne fremgår.

»Mange har en tendens til at tro, at ens bank er den bedste i verden, indtil man opdager noget andet. Det skyldes, at vi har stor tillid til bankrådgivere, og vi har svært ved at forestille os, at vi kan få en lige så god service et andet sted,« siger Morten Bruun Pedersen, der er seniorøkonom hos Forbrugerrådet Tænk.

Han understreger, at alle gebyrer som udgangspunkt er til forhandling.

»Man skal sørge for at få en samlet oversigt over alle gebyrer fra sin bank. Så kan det godt være, at man har udset sig et særligt gebyr, man gerne vil have forhandlet ned, men det er ikke sikkert, at banken lige er villig til at forhandle netop det. Men så kan det være, at det er et andet gebyr, man skal kigge på.«

Bank- og finansekspert John Norden, der er administrerende direktør hos Mybanker, forklarer at bankerne har en stor fortjeneste på gebyrer for stiftelse og omlægning af boliglån.

»Husejere skal kigge grundigt på gebyrerne i forbindelse med konvertering eller etablering af lån. Det er her, at den største stigning har været,« påpeger han.

Mange bække små

Helt almindelige gebyrer som eksempelvis betaling af girokort i banken kan dog også hurtigt løbe op.

»De løbende små standardgebyrer betyder rigtig meget for bankernes økonomi. Det kan være overførselsgebyrer, vekslegebyrer eller betaling fra din konto,« siger Kim Valentin.

Bankernes interesseorganisation, Finansrådet, begrunder prisstigningerne med en strammere regulering, der betyder, at pengeinstitutterne skal polstre sig bedre økonomisk.

Niels Storm Stenbæk, der er cheføkonom i Finansrådet, påpeger desuden over for Berlingske Business, at gebyrerne skal få kunderne til at ændre adfærd, så de i højere grad betjener sig selv.

»Man har ændret i indtjeningsstrukturen i bankerne. Hvor man førhen skabte indtjening via rentemarginalen, så betaler folk i dag i højere grad for de tjenester, de faktisk får. Det synes jeg er mere gennemsigtigt og fair,« siger Niels Storm Stenbæk.