Hvis du lever længe, kan det være en økonomisk fordel at udskyde pensionen

Har du et stærkt helbred, luft i økonomien og en forventning om at leve længe?

Så kan du udskyde din folkepension eller ATP. Som belønning får du et højere beløb sat ind på din konto hver måned.

Det er de færreste danskere, der har benyttet sig af muligheden for ‘opsat pension’, som det også kaldes, men nye beregninger viser, at der kan være en økonomisk gevinst at hente - hvis du vel at mærke er villig til at løbe en risiko.

»Set i kroner og øre så vinder du på det, hvis du lever længe, men du taber på det, hvis du lever kort,« siger Claus Blendstrup, der er økonom og seniorkonsulent i Ældre Sagen.

Han kalder det en »slags forsikring mod at leve længe«.

Få et ekstra tillæg

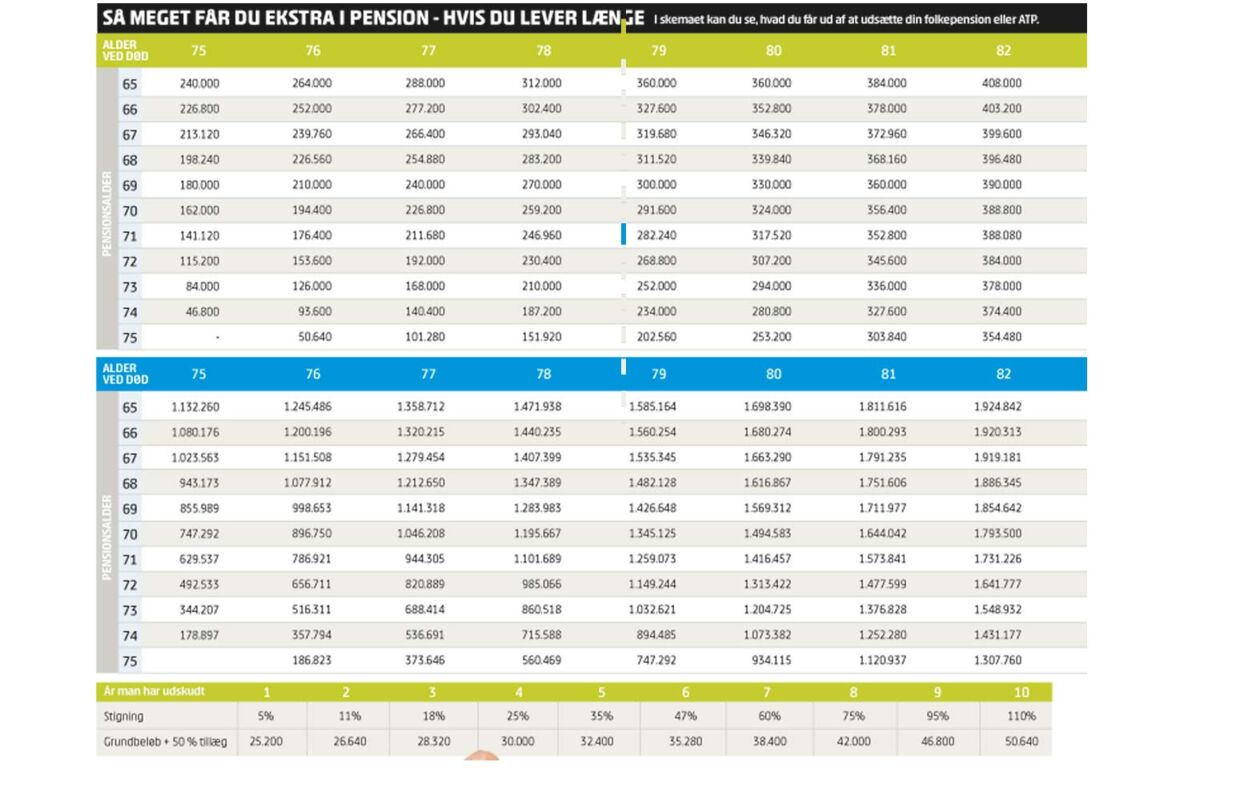

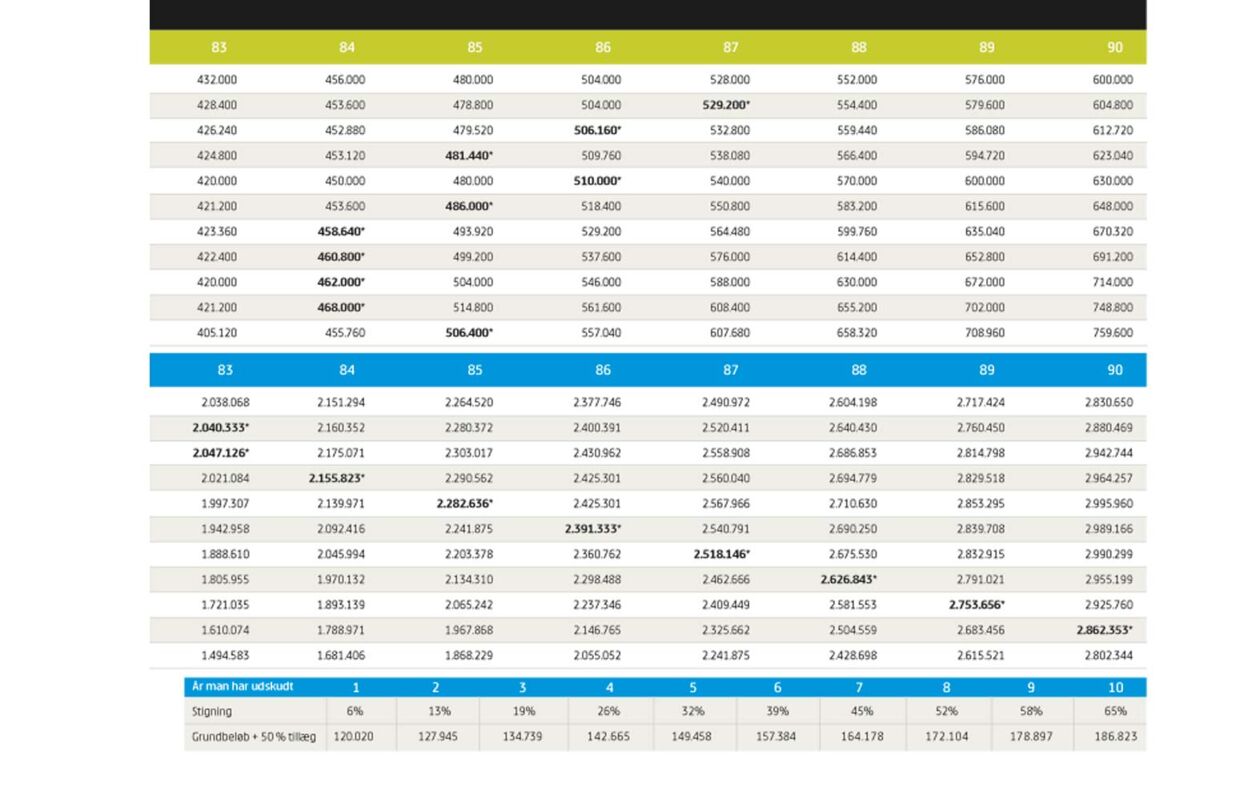

Folkepension og ATP er som bekendt en fast ydelse, der bliver udbetalt hele livet. Men den månedlige overførsel kan du få til at vokse, hvis du udskyder udbetalingerne - f.eks. tre, fem eller 10 år.

Procentvis er der tale om store stigninger. Eksempelvis får en 65-årig, der udskyder sin ATP-pension til 70-års-alderen, 111 procent mere udbetalt om året. Det svarer i kroner og øre til et årligt tillæg på 26.640 kr.

Hvis vedkommende lever, til han eller hun er 85, så har manøvren tjent sig selv ind med et overskud på 26.400 kr. før skat, viser beregninger, som den økonomiske rådgivningsvirksomhed Uvildige.dk har foretaget.

Beløbet vokser gradvist, jo ældre man bliver, og hvis man er så heldig at kunne fejre 90 års-fødselsdag, så er der en gevinst på 159.600 kr.

Udsættelse af ATP kan alle ansøge om. Drejer det sig om folkepension, så er der et krav om, at man skal arbejde minimum 750 timer om året. Det svarer til knap 15 timer om ugen.

Denne ordning blev indført af politikerne i 2004 for at få danskerne til at blive længere på arbejdsmarkedet.

En person, der eksempelvis udsætter folkepensionen med to år, får 13 procent mere i udbetaling. Finten viser sig at være en god forretning, hvis pensionisten bliver 83 år eller derover. På dette tidspunkt er gevinsten 9.058 kr., og bliver personen 86 år, er der et overskud på 38.497 kr.

Løber en risiko

Brian Stjernholm, der er økonomisk rådgiver hos Uvildige.dk, forklarer, at opsat pension svarer til at vædde på, at man bliver rigtig gammel.

»Man skal gøre op med sig selv, hvor gammel man tror, at man bliver. Det er klart, at hvis man står med et jernhelbred, når man skal til at beslutte sig - så er der et større incitament, end hvis man har et skrantende helbred. Det kan også være relevant at se på, om ens forældre og bedsteforældre har levet længe,« siger Brian Stjernholm.

Han understreger, at der er en stor risiko forbundet ved at udskyde pensionen.

»Lige så snart du udskyder, er der en usikkerhed. Du kan gå hen at blive ramt af en bus i morgen. Du skal gøre op med dig selv, om det vigtigste er sikre penge - eller et højere beløb, som du ikke aner, om du får.«

En person, der f.eks. udsætter ATP i fem år og kun bliver 75 år, får 162.000 kr. og ville have fået 240.000, hvis udbetalingen ikke var blevet udsat.

Modregning spiller en rolle

Derudover skal man huske på, at man typisk er mere frisk og mobil i den første del af pensionsperioden, tilføjer han:

»Det kan godt være, at du i sidste ende har fået lidt færre penge, men til gengæld har du måske fået dem, mens de er sjove at bruge.«

For danskere, der arbejder så meget, at hele eller en stor del af folkepensions grundbeløb bliver ædt op af den offentlige modregning, kan det være en god idé at søge opsat pension.

Folkepensionens grundbeløb begynder at blive aftrappet ved en årlig indkomst over 316.200 kr., og hvis man tjener 556.400 kr. eller derover, er det hele modregnet.

»Hvis man arbejder så meget, at hele ens folkepension bliver modregnet, så er det nemt nok. I den situation vil det give mening at søge om opsat pension, for man går jo alligevel ikke glip af noget,« forklarer Claus Blendstrup fra Ældre Sagen.

En ny undersøgelse fra ATP viser, at kun ca. fem procent af de danskere, der nåede pensionsalderen i 2010, har valgt at udskyde ATP-udbetalingen.