De danske boligejere kan give sig selv en tidlig julegave i år. Den samlede friværdi har ikke været højere siden begyndelsen af finanskrisen, og nu viser beregninger, at der er store summer at spare, hvis danskerne udnytter friværdien til at sløjfe det dyre banklån.

Danske husejere har i løbet af de seneste fire år kunnet se værdien af deres bolig skyde i vejret. De gyldne mursten gemmer på en rigtig god forretning.

Nogle boligejere kan således spare helt op til 168.000 kr. ved at udnytte deres friværdi til at kvitte banklånet og i stedet lægge det over i et billigt realkreditlån.

Med den høje friværdi står mange danske boligejere nu i en situation, hvor det kan betale sig at kigge økonomien efter i sømmene. Faktisk er det dumt at lade være:

»Folk snyder sig selv. Mange er gode til at konvertere deres lån, så de sparer penge, men vi ser også masser, der ikke får gjort det og går glip af pengene,« siger Christian Hilligsøe Heinig, der er cheføkonom i Realkredit Danmark.

OPRET ABONNEMENT PÅ BT PLUS HER og se hvordan du tjener en formue på friværdien.

Det får du:

- Artiklen 'Boligfesten fortsætter: Lån i friværdien og spar en formue'

- Guiden 'Tre gode råd før man bruger af friværdien'

- Guiden 'Brug din friværdi og spar penge'

Grafikken 'Så høj er danskernes friværdi'

Lån i friværdien og spar en formue. Boligfesten fortsætter, og du kan spare tusindvis af kroner, hvis du bruger din friværdi til at betale de dyre lån af.

De danske boligejere kan give sig selv en tidlig julegave i år. Den samlede friværdi har ikke været højere siden begyndelsen af finanskrisen, og nu viser beregninger, at der er store summer at spare, hvis danskerne udnytter friværdien til at sløjfe det dyre banklån.

Danske husejere har i løbet af de sidste fire år kunnet se værdien af deres bolig skyde i vejret. Som BT i dag kan fortælle, gemmer de gyldne mursten på en rigtig god forretning.

Nogle boligejere kan således spare helt op til 168.000 kr. ved at udnytte deres friværdi til at kvitte banklånet og i stedet lægge det over i et billigt realkreditlån.

Når danskerne køber bolig, må op til 80 pct. af boligens værdi lånes via realkreditinstitutterne, mens den resterende del i stedet skal lånes i banken, hvor renten typisk er langt højere.

Men når boligen er steget i værdi, som det lige nu sker over hele landet, fylder realkreditlånet reelt langt mindre end 80 pct. En ny vurdering på boligen vil dermed gøre det muligt at flytte banklånet over i et realkreditlån.

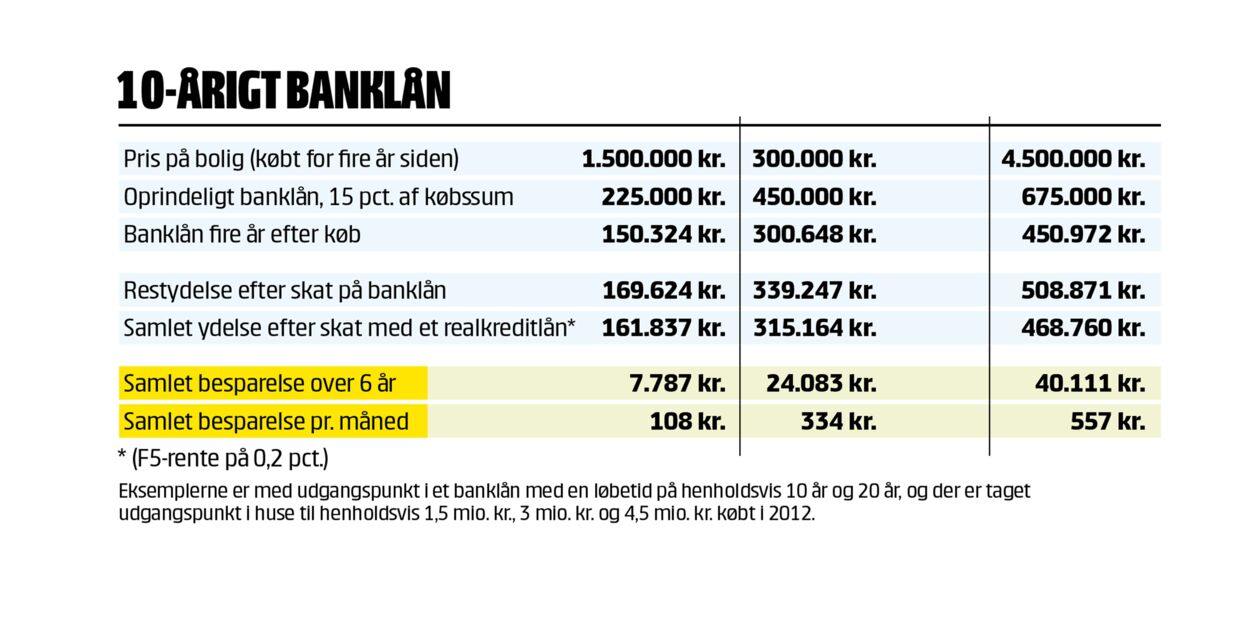

BT bringer i dag flere beregninger på de besparelser, der kan hentes ved at udnytte muligheden.

Helt konkret kan du spare næsten 571 kr. om måneden, hvis du har købt et hus til omkring 3 mio. kr. i 2012 og skifter banklånet ud med et realkreditlån, herunder et såkaldt F5-lån med en rente på 0,2 pct. Samlet set vil du kunne spare 109.561 kr. over hele banklånets løbetid. Et tilsvarende regnestykke med et hus til 4 mio. kr. lyder på en besparelse på 878 kr. eller i alt 168.512 kr.

Og det er kun begyndelsen:

»Man kan spare endnu flere penge, hvis man eksempelvis også har et forbrugslån med høj rente, eller hvis ens banklån har en højere rente end den, som beregningerne har taget udgangspunkt i (6 procent, red.),« siger Christian Hilligsøe Heinig, der er cheføkonom i Realkredit Danmark.

Boligformuen stiger

Danskernes boligformue er steget kraftigt de seneste år, hvilket ikke mindst skyldes, at huspriserne og dermed friværdien er steget. Den samlede danske friværdi er siden 2012 steget med omtrent 500 mia. kr. ifølge en analyse fra Realkredit Danmark.

Dermed har boligejerne i gennemsnit haft en fremgang på 280.000 kr. i friværdien per bolig.

Med den høje friværdi står mange danske boligejere nu i en situation, hvor det kan betale sig at kigge økonomien efter i sømmene. Faktisk er det dumt at lade være:

»Folk snyder sig selv. Mange er gode til at konvertere deres lån, så de sparer penge, men vi ser også masser, der ikke får gjort det og går glip af pengene,« siger Christian Hilligsøe Heinig.

En enkelt fælde

Faktisk er der kun én fælde ved at bruge friværdien til at omlægge dit lån. Sagen er nemlig den, at det kan være en dårlig forretning, hvis du hurtigt flytter fra boligen:

»Der er jo omkostninger ved at omlægge sit lån, så hvis man beslutter sig for at ændre sit realkreditlån, skal man ikke flytte fra boligen et år efter. I så fald har engangsomkostninger gjort det til en dyr affære,« siger Christian Hilligsøe Heinig.

Geografisk set er der stor forskel på, hvor mange murstenspenge de danske boligejere har. København topper friværdi-listen med et gennemsnit på lidt over 2 mio. kr. pr. bolig, mens de nordjyske boligejere må nøjes med et gennemsnit på 115.000 i friværdi. Det er dog ens for alle områder undtaget Sydjylland, at friværdien er steget det seneste år.

En ekspert advarer mod at forvandle friværdien til en forbrugsfest.

»Du kan sagtens bruge din friværdi på at rejse eller købe en ny bil, men det betyder, at du kommer til at skylde mere. En god grundregel er derfor, at der stadig skal være luft mellem dit lån og husets værdi. Man skal ikke bruge sin friværdi op,« siger Morten Skak, der er boligøkonom ved Syddansk Universitet.

Tre råd før man bruger af friværdien

BT har bedt Las Olsen, der er cheføkonom i Danske Bank, om at komme med tre råd til boligejere, som overvejer at bruge af friværdien:

1. Man skal passe på med at føle sig for rig

Friværdi kan føles som ’gratis penge’, men det er bare en billet til at låne penge billigere. Pengene skal betales tilbage igen. Før finanskrisen brugte mange boligejere deres friværdi til at købe en stor bil eller til at bygge et flot samtalekøkken, men det kom de til at fortryde, da huspriserne pludselig faldt drastisk.

2. Hav det store overblik

Se ud i fremtiden. Ligger det i kortene, at man kommer til at tjene flere penge om 10 eller 20 år, så kan det være en fin beslutning at forsøde økonomien med lidt friværdi nu på bekostning af fremtiden. Modsat er det en dum idé at bruge af friværdien, hvis jeres indkomst sandsynligvis vil være lavere i fremtiden.

3. Kom af med de dyre lån

Har man nogle dyre lån, som kan betales af med friværdien? Ofte kan det være boliglånet i banken, men det kan også være forbrugslån eller noget helt tredje. Det kan være tiltalende at bruge friværdien på en lang rejse eller en ny bil, men en omlægning af lånene kan altså betyde ’gratis’ penge.

Brug din friværdi og spar penge

Så høj er danskernes friværdi