Mange danskere vil relativt nemt kunne få en lavere rente i banken. Og der kan være en formue at spare ved at skifte bank. Se her hvordan du får det bedste banktilbud, og hvor meget du kan spare.

Der kan være rigtig mange penge at spare ved at gennemgå sine bankforretninger, for et bankskifte kan vise sig at være flere tusinde kroner værd. Opret abonnement på PLUS og se hvordan du nemt kan spare mange tusind ved at skifte bank.

Det får du i denne PLUS-pakke:

- Skift bank og spar kassen

- Oversigt: Se hvor meget du kan spare i renter

- Guide: Sådan får du det bedste banktilbud

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Der kan være rigtig mange penge at spare ved at gennemgå sine bankforretninger, for et bankskifte kan vise sig at være flere tusinde kroner værd.

En undersøgelse fra Konkurrence- og Forbrugerstyrelsen viser, at 85 procent af de adspurgte, der har skiftet bank inden for de seneste to år, oplevede at få bedre priser eller vilkår.

»Langt de fleste danskere, der skifter bank, opnår en fordel - enten ved direkte gevinst - bedre renter og lavere gebyrer - eller som minimum en anden fordel. Så det er sådan set bare med at komme i gang. Komme ud at undersøge markedet og udfordre egen bank,« siger Martin Nyvang, kontorchef i Konkurrence- og Forbrugerstyrelsen.

Seniorrådgiver Lars Krull fra Aalborg Universitet står bag en ny undersøgelse, der dokumenterer, at bankernes finansieringsomkostninger er faldet de seneste år. Det betyder, at det er billigere for bankerne at skaffe kapital, og det kan ses på bankernes bundlinje.

Kæmpe overskud

Eksempelvis har Danske Bank i første halvår 2015 tjent langt flere penge end forventet. Derfor regner banken nu med at komme ud af 2015 med et overskud på 16 milliarder kroner. Det er 2 milliarder mere end Danske Bank i første omgang havde budgetteret med.

Bankernes positive bundlinjer kommer dog ikke automatisk bankkunderne til gode, viser undersøgelsen fra Aalborg Universitet.

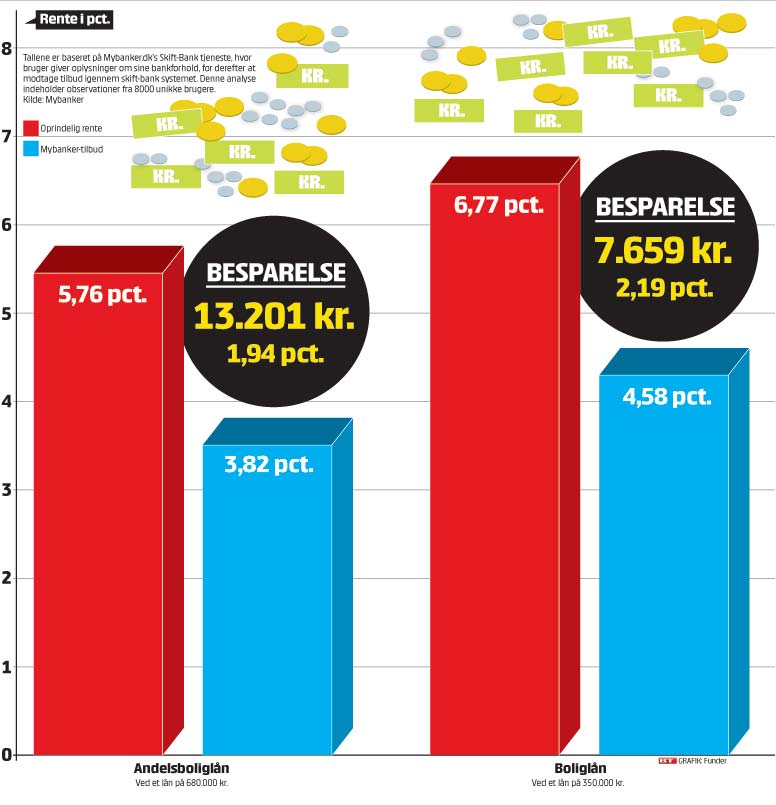

Derfor kan der være god forretning i at gå bankmarkedet efter i sømmene og tjekke, hvor meget man kan spare ved at rykke sit bank-engagement til et andet pengeinstitut. En analyse fra onlineportalen Mybanker.dk’s skift bank-tjeneste viser, at der i gennemsnit er cirka to procentpoint at spare på boliglån og andelsboliglån. Med et boliglån på 350.000 kroner er den gennemsnitlige besparelse på 7.659 kroner, mens den gennemsnitlige besparelse på et andelsboliglån på 680.000 kroner er 13.201 kroner.

John Norden, partner i onlineportalen Mybanker.dk, der sammenligner bankernes tilbud, bekræfter, at der er mulighed for at finde besparelser ved at tjekke andre bankers tilbud.

»De 1.500, der det seneste år har skiftet bank via Mybanker.dk, har gennemsnitligt vundet 11.000 kroner årligt på at skifte bank. Det er rigtig mange penge,« siger John Norden.

Tror, bankskifte er svært

Besparelserne til trods tøver mange danskere med at skifte bank. I Konkurrence- og Forbrugerstyrelsens undersøgelse fra maj 2015 blev 5.000 danskere spurgt, hvor ofte de skifter leverandør, på 13 markeder. Kun 11 procent af de adspurgte havde skiftet bank inden for de sidste to år.

»Folk tror, det er svært, og de tror, det tager lang tid. Og helt grundliggende tror danskerne, at deres gode forhold til kunderådgiveren i banken gør, at de får de bedste tilbud på markedet,« siger Martin Nyvang.

I foråret lavede Mybanker.dk en undersøgelse om bankskifte. De 1.200 respondenter blev blandt andet spurgt, hvilke væsentlige faktorer der kunne afholde dem fra at skifte pengeinstitut. 56 procent svarede, at de ville afholde sig fra at skifte bank, fordi de skal bruge tid og energi på det.

Det tager halvanden time

»Mange tror, at det er besværligt at skifte bank, og derfor går de glip af store besparelser. Men det er slet ikke så besværligt, som man kunne tro,« siger John Norden.

Han vurderer, at det tager op til halvanden time at skifte bank, hvis man bruger Mybanker.dk som værktøj. Tiden går til at taste oplysninger ind og senere sende kopier af blandt andet lønsedler og skatteoplysninger til den nye bank. Resten tager banken sig af.

»Danskerne skal lære, at det ikke er så besværligt at skifte bank, som de tror,« siger John Norden.

Når danskerne kontakter deres bank for at få et møde, er det ofte i forbindelse med optagelse af lån, køb af bil eller bolig. For de flestes vedkommende gælder det, at de i sådanne tilfælde kun opsøger deres egen bank i stedet for at undersøge andre bankers tilbud.

»Mange danskere tror, at bankrådgiveren er deres private rådgiver. De glemmer, at bankrådgiveren altså skal sælge bankens egne services,« siger Martin Nyvang og uddyber:

»Jeg tror, en del danskere mener, de har investeret en masse tid og energi i at opbygge et godt tillidsforhold til deres rådgiver, og så tænker de, at det er for besværligt at få opbygget et godt forhold til en ny rådgiver. Og så er det bare lidt lettere at sammenligne prisen på to liter mælk, end prisen på to lån. Det er nemmere for folk at overskue, og derfor er vi for tilbageholdende med at skifte bank.«

Tjek dine renter

Det første skridt, man bør tage, før man beslutter at skifte bank, er at undersøge, om der overhovedet er noget at vinde ved et skifte. John Norden anbefaler, at man på sin netbank tjekker sin rente og finder ud af, hvad man betaler i rente på sine lån. Derefter kan man sammenligne med renter i andre banker. Det kan eksempelvis gøres på internetportalerne pengepriser.dk eller mybanker.dk

»Hvis man kan se, at man kan få det billigere et andet sted, så skylder man sig selv at undersøge det nærmere og finde ud af, hvor meget der reelt er at spare. Så kan det godt være, at det viser sig, at man har den bedste bank i dag, men det er også godt at vide,« siger John Norden.

Kontorchef Martin Nyvang fra Konkurrence- og Forbrugerstyrelsen anbefaler, at man tidligt i processen tager fat i sin nuværende bank.

En god begyndelse

»Den bedste begyndelse er sådan set at kontakte egen bank og være ærlig at sige: ’Jeg er sådan set glad for at være kunde hos jer, men jeg er i gang med at undersøge markedet, så I kan godt undersøge, om I tilbyder mig den bedste pris, som I overhovedet kan.’ Der vil rigtig mange bankkunder opleve, at de faktisk kan få en højere rente på deres indlån eller en lavere rente på deres banklån,« siger han.

SÅ MEGET KAN DU SPARE I RENTE VED AT SKIFTE BANK

GUIDE: Sådan får du det bedste banktilbud

Mange danskere vil relativt nemt kunne få en lavere rente i banken. Se hvordan du kan spare mange penge ved at skifte bank her.

1. Find ud af, hvor meget du betaler i dag. I din netbank kan du se, hvor meget du betaler i rente i dit nuværende pengeinstitut, og det er et godt udgangspunkt for at finde ud af, om du kan få et bedre tilbud.

2. Sammenlign priserne i dit nuværende pengeinstitut med priserne i andre pengeinstitutter. På internetsiderne mybanker.dk og pengepriser.dk kan du finde den laveste pris på den type lån, du har, og på den måde finde ud af, om der er penge at spare.

3. Når du leder efter det billigste lån, skal du se efter de årlige omkostninger i procent (ÅOP). ÅOP er de samlede låneomkostninger i form af renter og gebyrer, og når du kender ÅOP, kan du nemt sammenligne forskellige lånetilbud.

4. På mybanker.dk har du mulighed for at få tilbud fra op til tre pengeinstitutter, som ud fra en række oplysninger om din økonomi vil vurdere, hvilken pris de kan tilbyde dig. Hvis du vælger at gå videre med et af tilbuddene, skal pengeinstituttet have yderligere oplysninger fra dig. Det er blandt andet skatteoplysninger og lønsedler, som skal uploades elektronisk. Når den nye bank har alle de relevante oplysninger, sørger de for alt det praktiske ved flytningen.

5. Du kan også kontakte pengeinstitutterne direkte og bede om et møde, hvor I sammen kan gennemgå din økonomi og dine muligheder i banken. Forbered dig grundigt og læg vægt på dine økonomiske styrker som at have styr på budgettet, god opsparing eller sjældent overtræk. Husk at bankrådgiveren er sælger, så der er god grund til at forhandle om priser og vilkår.

6. Når du har fået de nye tilbud, kan du eventuelt bruge dem til at gå tilbage til din nuvæ rende bank og høre, om den er villig til at matche tilbuddet eller måske give dig et endnu bedre tilbud.

7. Beslutter du dig for at skifte bank, så er det vigtigt at give din arbejdsgiver og offentlige myndigheder besked om dit bankskifte, så de kan få dine relevante kontonumre. Når du opretter de nye konti, skal du beslutte, hvilken der skal være din Nemkonto. Din nye bank kan også hjælpe dig med at flytte dine PBS-betalinger og andre faste overførsler, så du er sikker på, at alle regninger bliver betalt til tiden fra din nye konto.