Det er nemt og enkelt at spare tusindvis af kroner ved at skifte bilforsikring, viser et pristjek, som BT har foretaget. Se hvor og hvordan du vælger den billigste bilforsikring.

Auto-området er den helt store ’cashcow’ for forsikringsselskaberne, der tjener milliarder af kroner på bilejerne hvert år. Men i de seneste år er konkurrencen på markedet blevet skærpet – blandt andet på grund af nye online-baserede forsikringsselskaber, som har skabt priskrig. Og det kan du udnytte som kunde.

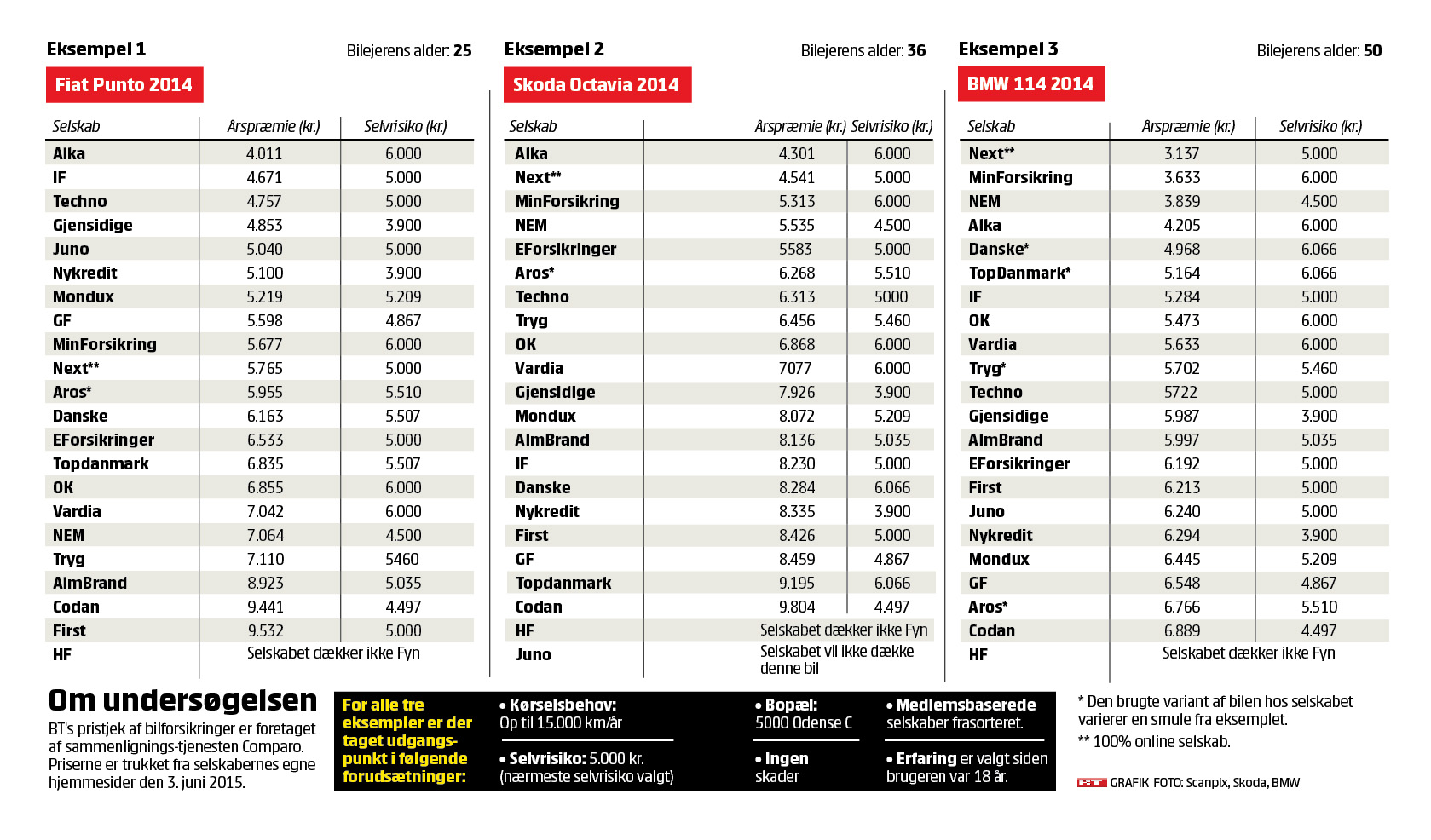

Opret abonnement på PLUS og få det omfattende pristjek, som sammenligningstjenesten Comparo har foretaget for BT blandt 22 forsikringsselskaber, som viser, at en bilejer kan spare tusindvis af kroner om året ved at skifte selskab – også uden at selvrisikoen ændrer sig væsentligt.

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Det er nemt og enkelt at spare tusindvis af kroner ved at skifte bilforsikring, viser et pristjek, som BT har foretaget. Se hvor og hvordan du vælger den billigste bilforsikring.

Auto-området er den helt store ’cashcow’ for forsikringsselskaberne, der tjener milliarder af kroner på bilejerne hvert år.

Men i de seneste år er konkurrencen på markedet blevet skærpet – blandt andet på grund af nye online-baserede forsikringsselskaber, som har skabt priskrig. Og det kan du udnytte som kunde.

Et omfattende pristjek, som sammenligningstjenesten Comparo har foretaget for BT blandt 22 forsikringsselskaber, viser, at en bilejer kan spare tusindvis af kroner om året ved at skifte selskab – også uden at selvrisikoen ændrer sig væsentligt.

Eksempelvis kan en 36-årig ejer af en Skoda Octavia 2014 spare 5.263 kroner på den årlige forsikringspræmie ved at vælge Next (4.541 kroner) frem for Codan (9.804 kroner).

I BTs pristjek af bilforsikringer, som alle inkluderer både ansvars- og kaskodækning, er den valgte selvrisiko sat til 5.000 kroner, men da nogle af selskaberne ikke har dette som en mulighed, er det tætteste beløb valgt. Hos Codan er selvrisikoen således 4.497 kroner, hvorimod en Next-kunde selv må punge ud med 5.000 kroner i tilfælde af skade.

Ens dækning

Allan Skytte Christensen, der er forbrugerøkonom hos Forenede Danske Motorejere (FDM), bekræfter undersøgelsens konklusion:

»Hver gang vi kigger på det her område, finder vi store prisvariationer. Så det er en kærkommen mulighed for forbrugerne, der ikke bør tøve med at gå derhen, hvor det er billigst,« siger Allan Skytte Christensen fra FDM.

Han understreger, at foreningens jurister har undersøgt dækningsgraden hos de forskellige forsikringsselskaber, og grundlæggende er produkterne ens.

»Der er ikke den store forskel på forsikringspolicerne, så de er meget sammenlignelige. Derfor skal man bare vælge det billigste produkt,« siger Allan Skytte Christensen.

Øget konkurrence

En ny markeds-undersøgelse, som det internationale analyseinstitut Towers Watson har foretaget for prissammenligningsguiden Comparo, viser, at der er kommet en øget konkurrence i de seneste måneder blandt selskaberne.

Således er præmien på danske bilforsikringer faldet med 9,1 procent siden januar 2015, og det giver en gennemsnitlig årlig besparelse på 627 kroner til den enkelte bilejer.

»Det er et tegn på, at markedet bevæger sig i en positiv retning for forbrugerne. Det skyldes blandt andet en bedre gennemsigtighed,« siger Signe Thorup Gregersen, der er kommerciel ansvarlig hos Comparo.

Hun opfordrer også danskerne til at tjekke husstandens bilforsikring, da der kan være mange lette penge at spare.

»Vores egne undersøgelser har vist, at 9 ud af 10 personer sparer penge ved at gå ind og tjekke deres forsikringer. Så det kan godt betale sig at være aktiv og se på, om man får den bedste pris,« siger Signe Thorup Gregersen.

PRISTJEK: HER ER DEN BILLIGSTE BILFORSIKRING

Halv pris

Michael skiftede selskab: Sparer 11.500 kr. om året.

»Det kan sgu ikke være rigtigt, tænkte jeg.«

Sådan reagerede 57-årige Michael Weesgaard, da han modtog en svimlende høj forsikringsregning fra Alm. Brand efter have købt en ny Range Rover: 21.000 kroner om året for kasko- og ansvarsdækning.

»Det er utroligt, at man får sådan et smæk af forsikringen, når man har været elitebilist i årevis og køber en ny bil. Så jeg gjorde mig den ulejlighed at undersøge priserne hos andre selskaber,« siger Michael Weesgaard til BT.

Og det viste sig at være en rigtig god idé: Gennem prissammenlignings-guiden Comparo fandt han et helt identisk produkt – med præcis samme selvrisiko – til en pris under det halve.

»Jeg blev noget chokeret over at finde ud af, hvor stor forskel der er på priserne. Så jeg skiftede selskab og sparede over 50 procent,« fortæller Michael Weesgaard, der fik et tilbud fra Aon Risk Solutions til 9.500 kroner.

Pærelet

Samlet set sparer Michael Weesgaard således 11.500 kroner om året på forsikrings-finten.

»Det nye selskab ordnede alt fra a til z, så det var meget nemt at flytte.«

Alle bør gøre forsøget

Han opfordrer alle andre bilejere til at tjekke, om der er penge at hente ved at undersøge markedet og vælge den billigste løsning.

»Alle bør gøre det. Det er med til at holde priserne nede. Vi læser jo af og til, hvordan forsikringsselskaberne skovler mønter ind. Det har de også lov til, men hvis jeg kan få det billigere et andet sted, så gør jeg det,« siger Michael Weesgaard.

Guide: Sådan vælger du den bedste bilforsikring

1. På nettet findes flere forskellige prissammenligningsguider. Her kan du undersøge priser og sammenligne produkter.

2. Grundlæggende er bilforsikringer ens. Det er dog en god idé at gennemgå forsikringspolicen nøje, da der kan være mindre forskelle i dækningen.

3. Kaskoforsikring som supplement til den obligatoriske ansvarsforsikring kan være en god idé, hvis du ønsker at være dækket mod f.eks. tyveri af bilen, indbrud eller skader.

4. Hvis du aftaler et maksimalt kørselsbehov med forsikringsselskabet (f.eks. 15.000 kilometer om året), kan du i nogle tilfælde få sænket forsikringspræmien.

5. Mange selskaber tilbyder friskadedækning, der betyder, at en anmeldt skade ikke medfører højere præmie eller betaling af selvrisiko.

6. Tjek om forsikringsselskabet tilbyder en lånebil i tilfælde af skade, da dette kan variere fra selskab til selskab.

7. Overvej om du bør tegne en førerpladsforsikring, der giver bilens fører erstatning ved uheld uden modpart – f.eks. hvis du i et solo-uheld kører ind i et træ.