Kun de mindste biler er dyrere at lease end at købe på afbetaling. Få her et overblik over, hvilke biler der er billigere at lease end at købe.

Privat-leasing er på vej frem igen efter at have ligget underdrejet nogle år på grund af et regeringsindgreb. I oktober 2014 udgjorde antallet af leasede biler 15 pct. af det samlede salg. Den største andel nogensinde. Forklaringen ligger lige for, mener forbruger-økonom Johan Juul-Jensen fra Nykredit.

I denne PLUS-pakke får du:

- Artikel: Leasing slår bilkøb

- Oversigt: Disse biler er billigere at lease end at købe

Opret abonnement på BT PLUS og få mange guider om privatøkonomi, biløkonomi, sundhed og meget andet. Husk at du får den første måned gratis.

Privat-leasing er på vej frem igen efter at have ligget underdrejet nogle år på grund af et regeringsindgreb. I oktober 2014 udgjorde antallet af leasede biler 15 pct. af det samlede salg. Den største andel nogensinde. Forklaringen ligger lige for, mener forbruger-økonom Johan Juul-Jensen fra Nykredit.

»Tidligere var det først og fremmest budgetsikkerheden, der drev leasing-salget til private. Til gengæld så kunderne stort på, at det var lidt dyrere end at købe og finansiere bilen. Men leasing-udbyderne er efterhånden i stand til at skrue så attraktive pakker sammen, at leasing også er konkurrencedygtig på prisen. Især når bilerne kommer lidt op i størrelse,« siger forbrugerøkonomen.

Det bekræftes af en undersøgelse, som BT har foretaget i samarbejde med Jyske Finans, Easyfleet, Alm. Brand leasing og Autocom.dk. Ud af seks analyserede biler er de fem billigst at lease, hvis man tager alle omkostninger inkl. servicekontrakt og evt. garantiforlængelse med. Kun den allerbilligste bil i analysen - en Peugeot fra mikroklassen - er lidt billigere at finansiere end at lease. I hvert tilfælde, hvis man skal tro de værdifremskrivninger fra Autocom.dk, der ligger bag regnestykket.

Skjulte udgifter

Det kommer nok bag på mange bilkøbere. Ofte fokuserer de på den månedlige ydelse, og her ser køb som regel billigst ud, fordi der benyttes meget lange afdragsperioder, og fordi den typisk noget større udbetaling gør det svært at sammenligne ud fra bilsælgernes annoncer.

Når det er sagt, hører det med i billedet, at det ikke er muligt med matematisk nøjagtighed at sammenligne økonomien i en leaset og lånefinansieret bil. Det afgørende er selvfølgelig, hvad ejeren får for bilen, når den engang skal sælges videre.

Derfor burde bilisterne snarere spørge sig selv, hvad de om føje år skal have have for den brugte bil, før det er en lige så god eller bedre forretning end at lease den.

Restgæld

Netop det spørgsmål har vi stillet for de seks forskellige bilmodeller fra mikro til den store familiebilsklasse. Eksemplerne stammer fra konkrete tilbud på markedet.

Leasingregnestykket er simpelt. I vore eksemplet går vi ud fra tre års ejertid, 15.000 km om året og en førstegangsydelse med udgangspunkt i de aktuelle kampagner. Så er det ellers bare at regne det hele sammen inkl. evt. gebyrer. Typisk et såkaldt opkrævningsgebyr.

Vedr. køb er sagen lidt mere kompliceret, fordi vi skal regne os frem til den gensalgspris, der får de samlede udgifter til at balancere med en tilsvarende leaset bil. I finansieringseksemplerne er udgiftssiden udbetaling, ydelse i hele perioden, gebyrer, serviceudgifter (der er nemlig fuld servicekontrakt på leasede biler) og for så vidt angår biler med kun to års garanti tillæg prisen for et ekstra års garanti. Dertil den store post: Indfrielse af restgælden på lånet. Den er stor, fordi vi går ud fra 84 måneders løbetid. Det er typisk, hvad bilforhandlerne lokker med for at presse lave månedlige ydelse ned.

Leasing i topform

På plussiden finder vi værdien af rentefradraget, og det man får ved gensalg af bilen. En teoretisk pris vi regner os frem til, så køb og leasing bliver præcist lige dyre i perioden.

Den spændende er, om denne gensalgspris ligger over eller under det, branchefolk forventer. Svaret har vi allerede givet for de seks biler, hvor kun en ventes at indbringe mere end det, der skal til for at skabe ligevægt mellem leasing og finansieret privatkøb.

Chefanalytiker hos Autocom.dk Niels Grøftehauge mener som Nykredits økonom, at leasing tegner en stejl opadgående formkurve. Selvfølgelig kan regnestykket forrykke sig til den købte bils fordel, hvis man opnår en meget stor rabat i forbindelse med købet. Men da samtlige eksempler er tager fra firmaernes egne tilbud, må man forvente, at en del af denne rabat er indregnet.

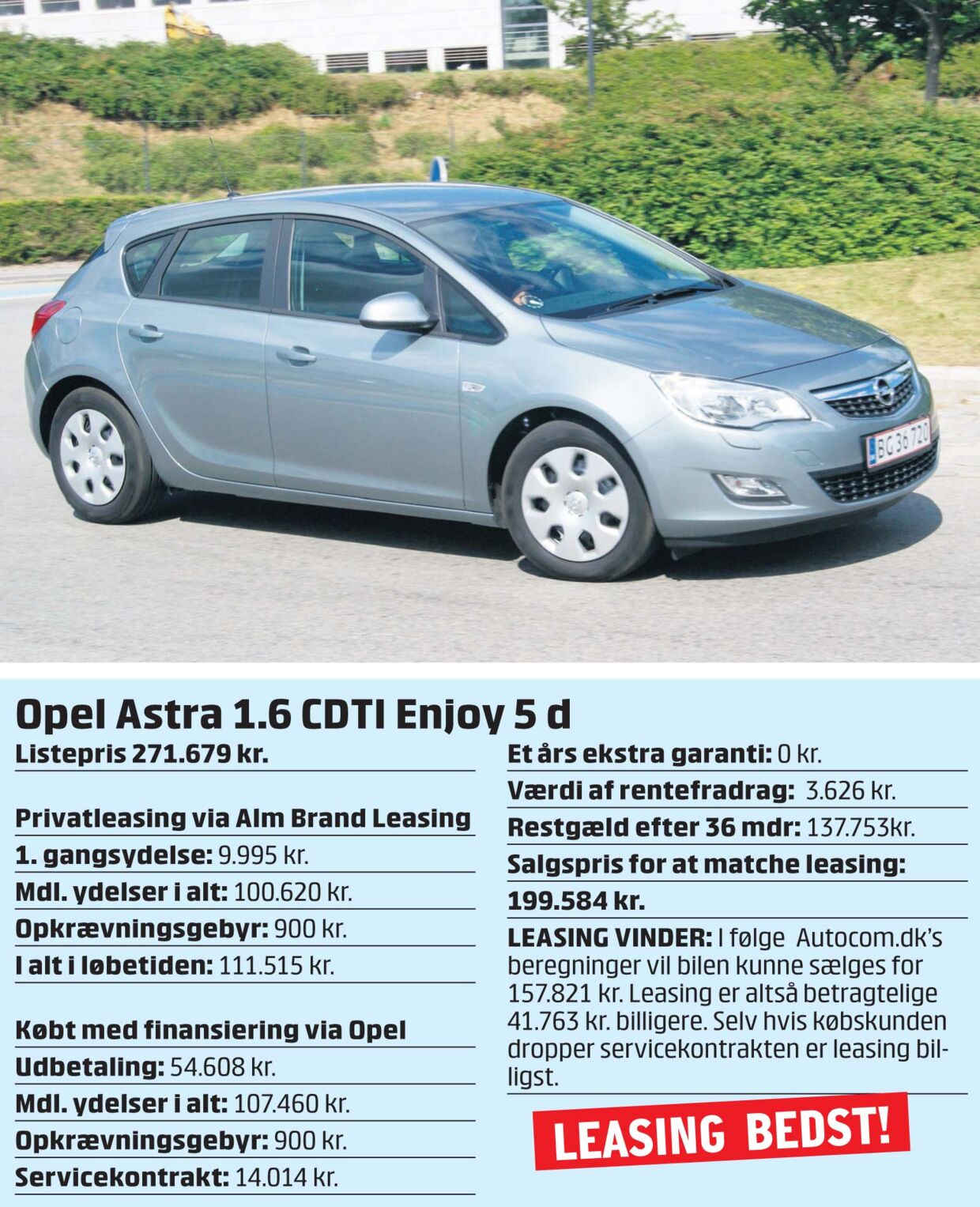

Her kan du se, hvad de seks biler skal sælges for, før der er økonomisk balance mellem leasing og privatkøb med 20 pct. i udbetaling og 84 måneders løbetid. Dertil chefanalytiker Niels Grøftehauges vurdering af, hvad der bedst betaler sig.

Yderligere oplysninger om ÅOP osv. på firmaernes hjemmesider.